已退回的增值税入什么(收到国税退回多交增值税的会计分录如何处理)

1.收到国税退回多交增值税的会计分录如何处理

月度终了,收到税务机关退回多交增值税时,借记”银行存款“ 贷记“应缴税金-应交增值税-已交增值税 ”。企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月多交的增值税,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目。

扩展资料:

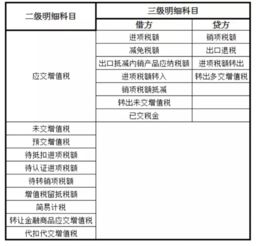

增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

参考资料:会计司---增值税会计处理规定

2.到的增值税返还应入哪个科目

计入营业外收入十六、减免及返还增值税的会计处理实行增值税后,国家仍在一定范围内保留了减税、免税,并采取直接减免、即征即退、先征后退、先征税后返还等形式。

对企业减免及返还的增值税,除按照国家规定有指定用途的项目以外,都应并入企业利润,照章征收企业所得税。对直接减免和即征即退的,应并入企业当年利润征收企业所得税;对先征税后返还和先征后退的,应并入企业实际收到退税或返还税款年度的利润征收企业所得税。

在会计处理时,对于直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记“营业外收入”科目。对于企业实际收到即征即退、先征后退、先征税后返还的增值税,借记“银行存款”科目,贷记“营业外收入”科目。

3.国税退回来的增值税应入什么科目

减免及返还增值税的会计处理 实行增值税后,国家仍在一定范围内保留了减税、免税,并采取直接减免、即征即退、先征后退、先征税后返还等形式。

对企业减免及返还的增值税,除按照国家规定有指定用途的项目以外,都应并入企业利润,照章征收企业所得税。 对直接减免和即征即退的,应并入企业当年利润征收企业所得税;对先征税后返还和先征后退的,应并入企业实际收到退税或返还税款年度的利润征收企业所得税。

在会计处理时,对于直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记“营业外收入”科目。对于企业实际收到即征即退、先征后退、先征税后返还的增值税,借记“银行存款”科目,贷记“营业外收入”科目。

4.国家扶持企业退回 的增值税计入哪个科目

你好。

题中业务,根据题中企业实际执行的企业会计准则(制度)的不同,相关会计处理有所不同。1、题中企业已经执行新的企业会计准则体系(2006)的,收到的再生资源“先征后退”增值税税款,计入“营业外收入——政府补助”科目。

2、题中企业尚未执行新的企业会计准则体系而仍旧执行原《企业会计制度(2001)》的,或者执行《小企业会计制度(2005)》的,收到的再生资源“先征后退”增值税税款,计入“补贴收入”科目。 关于补充问题。

题中,再生资源增值税“先征后退”的税款,系国家给予企业的一种税收优惠,不是企业股东投入资本。同时,该退税属于企业的生产经营所得,构成企业利润。

因此,题中企业无论执行何种企业会计准则(制度),均不应计入资本公积。