资产负债表观(按照与资产负债表的关系,科目可分为什么科目?)

1.按照会计科目与资产负债表的关系,科目可分为什么科目?

同学你好!1、会计工作一家三口:资产负债表、利润表、现金流量表。

四马拉四车:会计主体、连续经营、会计分期、币计量;确认、计量、记录、报告。六根柱子:资产、负债、所有者权益、收入、费用、利润。

七个小矮人:设置账户、复式记账、编制会计凭证、登记会计账簿、成本核算、财产清查、编制会计报表和财务分析。十三条独桥:客观性、实质重于形式、相关性、可比性、一贯性、及时性、明晰性、划分收益性支出与资本性支出的界限、权责发生制、配比性、历史成本、谨慎性、重要性原则。

2、资产负债表---时点数列---反映时点指标,如:资产负债表2012年12月31日-反映时点的指标---资金存在状况;利润表---时期数列---反映时期指标,如;同样是2012年利润表,报表日期同样是---2112年12月31日,它反映的是一个年度经营实绩---一年的主营业务收入---一年经营利润,等等。3、利润表反映企业某一会计期间的经营成果,股东权益的变动,资产负债表则反映期末的资产、负债和股东权益项目的变动结果。

4、资产负债表使用实账户填列---资金盘存类账户,而利润表---用虚账户填列---如:分配、结转类(第二年新账---从零开始计算);5、只有一个账户在---资产负债表和利润表中同时使用---“本年利润---未分配利润”(这个账户既称实账户,同时又称虚账户)。6、在会计利润表或者资产负债表的位置称会计账户(不称科目)---会计科目是会计账户的名称;理清上述要素---编制会计报表就容易了。

祝你成功。

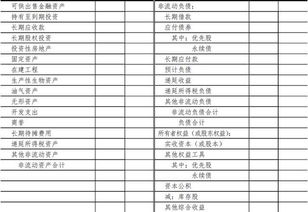

2.资产负债表项目和会计科目对应

资产负债表就是按照总帐科目余额填列的货币资金:现金、银行存款、其他货币资金存货:原材料、产成品、生产成本(再产品)应交税金:增值税、营业税、城建税其他应交款:教育费附加、地方教育费未分配利润:本年利润、利润分配等等资产负债表根据总帐期末余额填列 ,有什么科目就填什么。

按表要求填,特殊的提示一下 货币资金是现金余额加银行存款余额。 存货是原材料余额加产成品余额 累计折旧余额放在固定资产下面。

流动资产+固定资产=资产总计 右面是负债帐的余额,如果应交税金是借方余额就用负号表示 有贷款在长短期借款中反映。 损益类 未分配利润(未分配利润余额+本年利润余额)如亏损用负号表示 资产=负债+所有者权益。

3.资产负债表中最应该关注的科目有哪些,为什么

一.资产负债表的平衡关系。

资产=负债+所有者权益。

这一等式是资产负债表的根本宗旨,表内会计科目最终的数额需要遵循这一原则。

二.资产。

资产是企业通过过去的经营事项所控制或拥有的能够为其在未来带来经济利益的项目。

包括了流动资产,固定资产,长期投资,无形资产等。

不同的企业对应不同的资产类项目,如工程类公司最好有较多的固定资产,服务类公司则应该注重其流动资产等。

不过,归结为一点,企业的资产越多,实力往往越是雄厚。

三.负债。

负债是企业过去经营事项形成的必须在未来偿付的项目。

一般分为流动负债和长期负债。

负债过多的企业,如果资金链出现断裂,往往对其打击力度是致命的。因而,负债类项目通常是越少越好,代表企业不用为未来的资金偿还而犯愁。

四.所有者权益。

指企业的投资者对企业净资产的所有权,是资产-负债后留下的项目。

一般分为资本公积,盈余公积和未分配利润等科目。

所有者权益对应资产项目,通常是越多越好,表示企业的负债较少,有较多的可供支配的资金,管理层不用太为将来企业发展的资金为难。

五.对于资产负债表中的具体科目不用看的太细,只需注意以上几个大的科目。关注资产,负债和所有者权益,资产多,负债少,所有者权益多的公司,往往财务状况良好,未来有较为广阔的发展空间。

4.关于资产负债表中的几个会计科目如何填

(1)货币资金=现金+银行存款+其他货币资金=380+65000+1220=66600 应收账款 、应付账款、预收帐款预付账款是根据明细账来填资产负债表,与总帐无关 (会计基础教材203页)(2)应收帐款=应收账款明细账的借方+预收账款明细账的借方-坏账准备=41400+3000-500=43900 (3)预付账款=预付账款明细账的借方+应付账款明细账的借方=0+8100 (4)存货=原材料+库存商品+-材料成本差异 =27400+41500—1900材料成本差异(贷方余额)=67000(5)流动资产合计=上边的(1)+(2)+(3)+(4)+3000 (补充资料1长期待摊费用中含将于半年内摊销的金额3 000元)=188600(6)固定资产=324500—14500(累计折旧))=310000 (固定资产清理应为资产负债表里单独一个项目,不能被固定资产减的,贷方余额要以负号填列)(7)非流动资产=(6)+39300(长期待摊费用)—3000(补充资料1)=341300(8)资产=(5)+(7)=529900(9)应付账款=应付账款明细账的贷方+预付账款明细账的贷方=39500+0(10)预收=预收账款明细账的贷方+应收账款明细账的贷方=7200+5000=12200(11)=(9)+(10)+50000(补充资料2长期借款期末余额中将于一年到期归还的长期借款数为50 000元)=101700(12)=118000—50000(补充资料2)=68000 (13)=(11)+(12)169700(14)=300000+1500+8700+50000=360200 (15)=(13)+(14)=529900。

5.资产负债表项目和会计科目对应

资产负债表就是按照总帐科目余额填列的

货币资金:现金、银行存款、其他货币资金

存货:原材料、产成品、生产成本(再产品)

应交税金:增值税、营业税、城建税

其他应交款:教育费附加、地方教育费

未分配利润:本年利润、利润分配等等

资产负债表根据总帐期末余额填列 ,有什么科目就填什么。按表要求填,特殊的提示一下

货币资金是现金余额加银行存款余额。 存货是原材料余额加产成品余额

累计折旧余额放在固定资产下面。

流动资产+固定资产=资产总计

右面是负债帐的余额,如果应交税金是借方余额就用负号表示 有贷款在长短期借款中反映。

损益类 未分配利润(未分配利润余额+本年利润余额)如亏损用负号表示

资产=负债+所有者权益

6.按照会计科目与资产负债表的关系,科目可分为什么科目

同学你好!

1、会计工作一家三口:资产负债表、利润表、现金流量表。

四马拉四车:会计主体、连续经营、会计分期、币计量;

确认、计量、记录、报告。

六根柱子:资产、负债、所有者权益、收入、费用、利润。

七个小矮人:设置账户、复式记账、编制会计凭证、登记会计账簿、成本核算、财产清查、编制会计报表和财务分析。

十三条独桥:客观性、实质重于形式、相关性、可比性、一贯性、及时性、明晰性、划分收益性支出与资本性支出的界限、权责发生制、配比性、历史成本、谨慎性、重要性原则。

2、资产负债表---时点数列---反映时点指标,如:资产负债表2012年12月31日-反映时点的指标---资金存在状况;利润表---时期数列---反映时期指标,如;同样是2012年利润表,报表日期同样是---2112年12月31日,它反映的是一个年度经营实绩---一年的主营业务收入---一年经营利润,等等。

3、利润表反映企业某一会计期间的经营成果,股东权益的变动,资产负债表则反映期末的资产、负债和股东权益项目的变动结果。

4、资产负债表使用实账户填列---资金盘存类账户,而利润表---用虚账户填列---如:分配、结转类(第二年新账---从零开始计算);

5、只有一个账户在---资产负债表和利润表中同时使用---“本年利润---未分配利润”(这个账户既称实账户,同时又称虚账户)。

6、在会计利润表或者资产负债表的位置称会计账户(不称科目)---会计科目是会计账户的名称;

理清上述要素---编制会计报表就容易了。

祝你成功!