职工预借差旅费是什么(预借差旅费计入会计什么科目)

1.预借差旅费计入会计什么科目

预借差旅费:

借:其他应收款--某某

贷:库存现金

报销差旅费:

借:管理费用-差旅费

贷:其他应收款-某某

扩展资料:

差旅费报销范围

1、差旅费核算的内容:用于出差旅途中的 费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

2、一般情况下,单位补助出差伙食费就不再报销外地餐费了,或者报销餐费就不再补助出差伙食费。

3、至于外地餐券不能计入差旅费中,税法上并没有相关的文件规定。

差旅费开支范围包括:城市间交通费、住宿费、伙食补助费和公杂费等。差旅费的证明材料包括:出差人员姓名、地点、时间、任务、支付凭证等。差旅费中列支补助按人均100元1天标准以内。

报销原则

1、差旅费必须在各部门预算总额内控制开支, 超预算不得开支。

2、员工出差必须事前提出书面申请,填制出差申请单,经其直属上级批准。凡未得事先批准的,一律不予报销。

3、员工出差途中,因工作需要临时增加出差行程到新的出差地点,经出差签批人书面/邮件确认后,其增加的行程作为另一次出差时间,与原出差时间不连续计算;

4、出差标准:员工出差乘坐交通工具、住宿、补助基本标准见集团差旅费报销管理制度(管字007)。

报销流程

1、出差人员填制差旅费报销单--直属上级审查 分管副院长核准 财务人员审核--出纳结算付款。各分管领导应对差旅费报销的真实性、合理性负全面责任。

2、财务人员、稽核人员、资金管理人员按规定对报销手续、预算额度、票据合法性、真实性、出差标准进行审核并对此负责。

参考资料来源:百度百科--差旅费

2.预借差旅费的分录怎么做?

预借差旅费的分录是:

借:其他应收款

贷:库存现金

预借差旅费的会计处理过程为:1、借出时

借:其他应收款--**人

贷:现金

2、报销时

全部花完

借:管理费用-差旅费

贷:其他应收款-**人

有剩余现金

借:库存现金

管理费用 -差旅费

贷:其他应收款 -**人

3、补款时

借:管理费用 -差旅费

贷:库存现金

其他应收款 -**人

核算

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

3.职工预借差旅费记入什么科目?企业长短期借款的利息记入什么科目?

职工预借差旅费记入其他应收款,分录为:

借:其他应收款

贷:库存现金

企业长短期借款的利息记入财务费用,分录为:

借:财务费用

贷:应付利息或长期借款

其他应收款是企业应收款项的另一重要组成部分。其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项。

其他应收款通常包括暂付款,是指企业在商品交易业务以外发生的各种应收、暂付款项。

财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

4.预付职工差旅费应计入什么科目?

一、预付职工差旅费应计入“其他应收款”科目,会计分录为:

借:其他应收款

贷:库存现金等

二、《企业会计准则》附录—会计科目和主要账务处理(财政部财会[2006]18 号),“1221 其他应收款”科目“

(一)本科目核算企业除存出保证金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

(二)本科目可按对方单位(或个人)进行明细核算。

(三)采用售后回购方式融出资金的,应按实际支付的金额,借记本科目,贷记“银行存款”科目。销售价格与原购买价格之间的差额,应在售后回购期间内按期计提利息费用,借记本科目,贷记“财务费用”科目。按合同约定返售商品时,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

(四)企业发生其他各种应收、暂付款项时,借记本科目,贷记“银行存款”、“固定资产清理”等科目;收回或转销各种款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

(五)本科目期末借方余额,反映企业尚未收回的其他应收款项。

5.请问会计里的“预借差旅费”是啥意思

就是出差人在出差前经批准向财务预先借支一笔钱。出差回来报销时扣还。

职工预借差旅费,以现金支付,会计分录为:

借:其他应收款——某某员工

贷:库存现金

当员工出差回来报销时:

借:管理费用 库存现金(多余款退回)

贷:其他应收款

1、差旅费必须在各部门预算总额内控制开支, 超预算不得开支。

2、员工出差必须事前提出书面申请,填制出差申请单,经其直属上级批准。凡未得事先批准的,一律不予报销。

扩展资料:

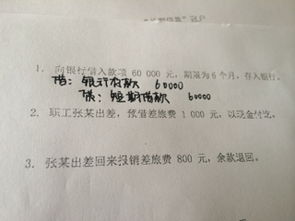

1、差旅费借款采取“前账不清、后账不借”的原则,由各主管会计 根据员工已批准的出差申请进行审核;

2、借支额度按个人借支额批准出差时间*住宿限额生活补助标准*50%+交通工具费用核定,并结合出差实际情况国内长途出差最高不超过4000元/人次,短途短期不借支差旅费;

3、差旅费借款须在出差返回后5个工作日内报销冲账,在5个工作日内未归还的,由各单位财务负责人通知薪资管理部从其当月薪资中扣还。

参考资料来源:百度百科-差旅费