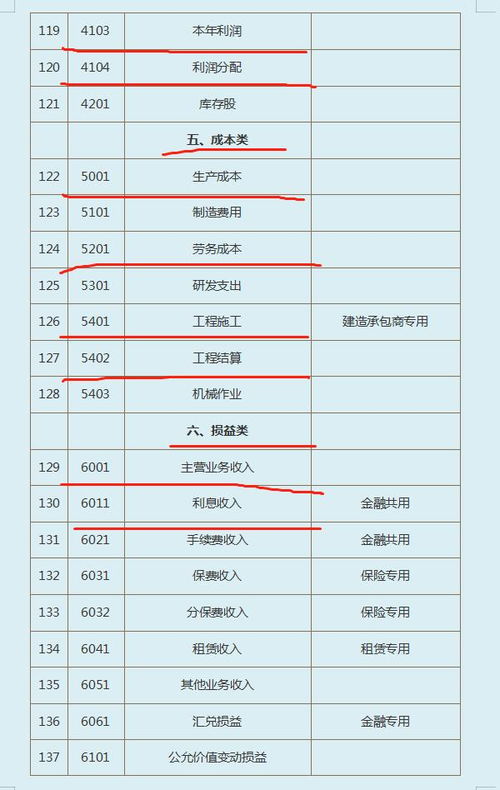

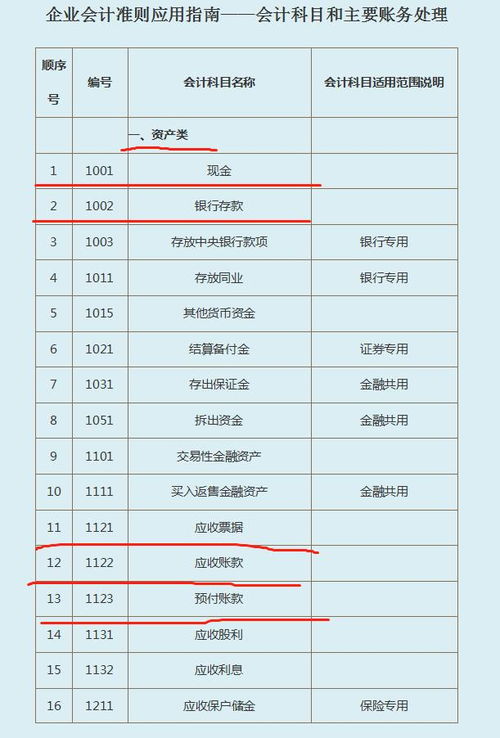

使用错误规定(使用错误怎么更正)

1.会计科目使用错误怎么更正

在会计系统使用过程中,如果该会计科目还没有发生过业务,其余额方向可以修改。

会计科目错误的方法是:在系统基础设置功能块下打开改会计科目窗口,修改科目余额方向后保存。但是如果该会计科目已发生过业务,其余额方向就不能修改。

那么有一个方法可以变通:

1、新建一个正确的会计科目,用于代替错的会计科目。

2、编制一个记账分录,将错的会计科目的科目余额结转到新的会计科目下。

3、冻结错的会计科目。这样以后的业务就用新的会计科目。

职能

会计的反映职能

(1)会计主要是从数量方面反映各单位的经济活动情况,通过一定的核算方法,为经济管理提供数据资料。

(2)反映职能应包括事前、事中,事后的反映,即贯穿于经济活动的全过程。

(3)会计对实际发生的经济活动进行核算,要以合法真实的自我凭证为依据,要有完整的和连续的记录,并按经济管理的要求,提供系统的数据资料,以便于全面掌握经济活动情况,考核经济效果。

2.会计科目运用不合理违反哪一规定

第五章 法律责任 -----(-建议对好入座,---如果会计主管聘用不合格会计人员,造成企业会计核算混乱应该是要付一定责任的)

第二十五条 单位行政领导人、会计人员违反本法第二章关于会计核算的规定,情节严重的,给予行政处分。

第二十六条 单位行政领导人、会计人员和其他人员伪造、变造、故意毁灭会计凭证、会计帐簿的,给予行政处分;情节严重的,依法追究刑事责任。

第二十七条 会计人员对明知是不真实、不合法的原始凭证予以受理,或者对明知是违反国家统一的财政制度、财务制度规定的收支予以办理,单位行政领导人、上级主管单位行政领导人对明知是违反国家统一的财政制度、财务制度规定的收支决定办理或者坚持办理,情节严重的,给予行政处分;给国家造成重大经济损失的,依法追究刑事责任。

3.会计科目运用不合理违反哪一规定

第五章 法律责任 -----(-建议对好入座,---如果会计主管聘用不合格会计人员,造成企业会计核算混乱应该是要付一定责任的)

第二十五条 单位行政领导人、会计人员违反本法第二章关于会计核算的规定,情节严重的,给予行政处分。

第二十六条 单位行政领导人、会计人员和其他人员伪造、变造、故意毁灭会计凭证、会计帐簿的,给予行政处分;情节严重的,依法追究刑事责任。

第二十七条 会计人员对明知是不真实、不合法的原始凭证予以受理,或者对明知是违反国家统一的财政制度、财务制度规定的收支予以办理,单位行政领导人、上级主管单位行政领导人对明知是违反国家统一的财政制度、财务制度规定的收支决定办理或者坚持办理,情节严重的,给予行政处分;给国家造成重大经济损失的,依法追究刑事责任。

4.会计科目用错属于什么行为

开发产品属于会计科目中资产类科目。

企业的开发产品,在竣工验收时,应按实际成本借记“开发产品”账户,贷记“开发成本”账户。 开发产品是指企业已经完成全部开发建设过程,并已验收合格,符合国家建设标准和设计要求,可以按照合同规定的条件移交订购单位,或者作为对外销售、出租的产品,包括土地(建设场地)、房屋、配套设施和代建工程。

已完工开发产品实际上是开发建设过程的结束和销售过程的开始。 土地转让和商品房销售的账务处理 开发产品 1、交款提货的销售方式 在收到货款时: 借:银行存款 贷:经营收入--土地转让收入 --商品房销售收入 同时或定期按土地开发成本和商品房成本结转经营成本: 借:经营成本--土地转让成本 --商品房销售成本 贷:开发成本--土地开发 --房屋开发 2、预收货款的销售方式 3、托收承付的销售方式 将开发产品交付客户使用,向银行办理托收时: 借:银行存款 贷:经营收入--土地转让收入 --商品房销售收入 4、分期收款的销售方式 (1)在付出销售房产时,按转让及售出的土地或商品房的实际成本记账: 借:分期收款开发产品--土地或商品房 贷:开发产品--土地或商品房 (2)按照合同收款时,按合同规定收款的金额记账: (3)同时结转相应的成本 借:银行存款 借:经营成本--商品房或土地销售成本 贷:经营收入--土地转让收入或商品房销售收入 贷:分期收款开发产品--土地或商品房 配套设施销售的账务处理 其收入应记入“经营收入”帐户的“配套设施销售收入”明细账,其账务处理与前相同 代建工程销售的账务处理 代建工程销售收入应在工程竣工验收并办妥交接手续时将代建工程价款结算单提交给委托单位确认后,记入“经营收入--代建工程销售收入”明细账。

5.结账前对账时发现会计分录会计科目用错了应该使用那种错账更正方法

红字更正法~

1、在填制记账凭证发生错误,应重新填制;

2、已经登记入账的记账凭证,发现填写错误时,用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样;

3、会计科目没有错误,金额错误,将正确数字与错误数字的差额,另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。以前年度记账凭证错误的,用蓝字填制一张更正的记账凭证;

个人观点,仅供参考。