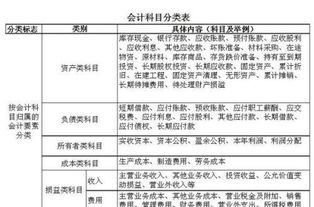

联通专线租用应计入什么(租入设备的租金应该计入什么啊?)

1.租入设备的租金应该计入什么会计科目啊?

参加展会租赁的电机等设备应该计入“销售费用---租赁费”会计科目。

借:销售费用---租赁费贷:银行存款(或库存现金)----------------------------------------不惧恶意采纳刷分坚持追求真理真知###租赁电机你是要付租赁费,东西又不是公司的。###普通租赁入租赁费融资租赁入资产###如果只是临时参展,展览之后性状和用途都不变,实际上不用做账务处理;如果是用于租赁,收货租金,实际上就是经营租赁,设备应该调至“固定资产-经营用固定资产”。

2.短期租赁的设备应计入哪个会计科目

====== 应该算固定资产或周转材料 ======库存商品的目的是“出售”,你公司现在的目的是“出租”,应该归入固定资产、周转材料、无形资产。

如果广告位是合同承包,“位”的无形价值非常重要,可以算作无形资产摊销。如果广告位的价值主要是“位”上固定设备价值,可以作为固定资产核算。

一些设备,价值比较大,使用寿命在一年以上,做固定资产。一些设备,价值比较小,或者寿命短于一年,不好做固定资产,就做存货当中的周转材料核算,其中,企业的包装物、低值易耗品也可单独设“包装物”、“低值易耗品”科目核算。

3.租赁专用通讯网属于什么会计科目

租赁专用通讯网属于管理费用会计科目。

管理费用是指 企业行政管理部门 为组织和管理 生产经营活动 而发生的各项费用。包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

管理费用属于期间费用,在发生的当期就计入当期的损益。

本科目核算小企业为组识和管理企业生产经营所发生的管理费用,如小企业的行政管理部门在经营管理中发生的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办工费和差旅费等)工会经费、待业保险费、劳动保险费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车辆使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备、存货跌价准备等。

4.“服务噐租赁费”要计入哪个会计科目

服务器租赁费可计入主营业务成本科目,也可以计入管理费用科目。

具体情况如下:服务器属于企业经营范围内成本的,计入主营业务成本科目,分录如下:

借:主营业务成本-服务器租赁费。

贷:银行存款。

服务器,也称伺服器,是提供计算服务的设备。由于服务器需要响应服务请求,并进行处理,因此一般来说服务器应具备承担服务并且保障服务的能力。

服务器的构成包括处理器、硬盘、内存、系统总线等,和通用的计算机架构类似,但是由于需要提供高可靠的服务,因此在处理能力、稳定性、可靠性、安全性、可扩展性、可管理性等方面要求较高。

在网络环境下,根据服务器提供的服务类型不同,分为文件服务器,数据库服务器,应用程序服务器,WEB服务器等。

5.租金应该计入什么科目

若是以房屋出租为主营业务的,则计入“主营业务收入”科目,会计分录如下:

借:银行存款

贷:主营业务收入

若出租房屋不是主营业务,则应该计入的科目是“其他业务收入”,会计分录如下:

借:银行存款

贷:其他业务收入

根据《企业会计准则第21号———租赁》规定中,第六章 经营租赁中出租人的会计处理:

第二十五条 出租人应当按资产的性质,将用作经营租赁的资产包括在资产负债表中的相关项目内。

第二十六条 对于经营租赁的租金,出租人应当在租赁期内各个期间按照直线法确认为当期损益;其他方法更为系统合理的,也可以采用其他方法。

第二十七条 出租人发生的初始直接费用,应当计入当期损益。

第二十八条 对于经营租赁资产中的固定资产,出租人应当采用类似资产的折旧政策计提折旧;对于其他经营租赁资产,应当采用系统合理的方法进行摊销。

第二十九条 或有租金应当在实际发生时计入当期损益。