师资费(会计继续教育费应计入哪个科目)

1.会计继续教育费应计入哪个科目

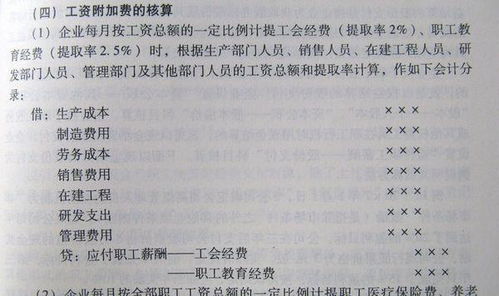

会计继续教育的费用计入管理费用-职工教育经费科目。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。职工教育经费是指企业按工资总额的一定比例提取用于职工教育事业的一项费用,是企业为职工学习先进技术和提高文化水平而支付的费用。

继续教育机制缺乏活力,缺乏有机组合和高效运行,主要表现在:

1、激励专业技术人员学习的各项政策不配套,学习与个人利益尚未挂钩,学与不学区别不大,专业技术人员缺乏主动求学的自觉性。

2、继续教育的培训实体习惯于按指令、等政策、要经费,缺乏压力和动力,自主办学的体制和机制尚未形成,学校办学的自主性不强。

3、企业经营者对市场的紧迫感不强,对人才需求的压力不大,表现为企业对继续教育态度冷漠,开展继续教育积极性不高。

2.请问,法律顾问费如何做会计分录

支付顾问费的会计分录

借:管理费用

贷:银行存款

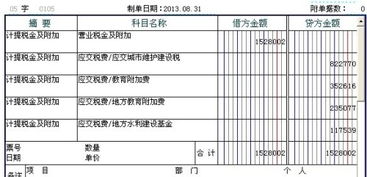

管理费用包括企业董事会和行政管理部门在企业的经营管理中发生的,或者应由企业统一负担的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、待业保险费、劳动保险费、董事会会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费以及企业生产车间和行政管理部门发生的固定资产修理费用等。

3.设计费计入会计哪个科目

设计费计入管理费用,会计分录为:

借:管理费用

贷:银行存款

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料

费用类别

工资及附加费、工会经费 、职工教育经费、师资费、外委培训费、住房公积金、养老保险费、失业保险费、折旧费、办公费、医疗保险费等。

计算规则

工资及附加费 公司各部门发生的工资及福利费用.福利费用如实列支,不超过应付职工薪酬14%的准予扣除,超出部分进行税务调整..

工会经费 公司按应付工资2%计提的工会活动经费

职工教育经费 按应付工资的2.5%计提的用于职工教育方面的费用.开支的范围主要有培训教材费,师资费,外委培训费,培训教师以及外委培训人员的差旅费,交通费等,培训领用的消耗品和零配件等. 住房公积金 公司为职工交纳的住房公积金,计提基数是岗位技能工资,计提比例公司为10%,个人为10%(其中个人部分从个人工资扣除)。

参考资料来源:搜狗百科-管理费用