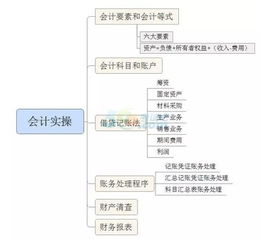

格式结构(会计账户的结构与格式是什么?)

1.会计账户的结构与格式是什么?

院在开展业务活动的过程中,其经济业务的增减变化是错综复杂的,但每项经济业务所引起增减变化归纳起来不外乎是增加和减少两种情况,账户的结构就要分别记载这两种情况的变化,并为变化后的财务状况及其结果提供资料。

因此,账户就要相应的分别设置“借方、贷方”栏两部分。 为了清楚的表明账户的这两部分,按照借贷记账法要求就要把账户划分为左右两方,左方称借方,右方称贷方。

账户的这种简化格式,通常都称为“丁字式”账户,亦称“T”型账户。在实际工作中,账户的格式是根据需要设计的。

但不论怎样变化,账户都离不开这个基本的结构。 账户分为借贷两方,在实际工作中,究竟哪一方登记增加数,哪一方登记减少数,要根据账户的性质来决定。

按照借贷记账法的规定,借方登记资产、支出的增加数,贷方登记其减少数;而负债、净资产、收入类账户是贷方登记增加数,借方登记减少数。这样作的结果,所有资产、支出类账户的借方数必须大于贷方发生数,而所有负债、净资产,收入账户的贷方数也必然大于借方数。

每个账户的借方或贷方,在一定期间内(月、季、年)登记的所发生的各项经济业务的金额合计数,称为本期发生数或本期发生额,其中借方的发生数称为借方发生额,贷方的发生数称为贷方发生额,本期发生额说明一定时期内经济内容的动态变化。 每个账户的借方总额与贷方总额相抵后的差额称为余额。

借方总额大于贷方总额的差额称为借方余额;贷方总额大于借方总额的差额称为贷方余额;在一定时期的终了,如月末、季末、年末结出的账户余额称为期末余额,本期的期末余额转入下期,即为下期的期初余额。各类账户的期末余额,反映了一定时期内各项经济内容变动的结果。

在实际工作中,根据经济业务内容的需要,账户不仅要反映借方、贷方金额和余额,有的还要反映实物的“单价”、“数量”;同时为了便于查考,还必须分设“年、月、日”、“凭证号码”和“摘要”等栏。这样又把账户的基本结构定为一般的固定格式,形成一定的账页。

账户的内容一般应包括:账户的名称,即会计科目;经济业务发生的日期;经济业务内容摘要说明;据以记账的会计凭证号数;增加或减少的金额;增减变动后的余额。 进行了这样的安排后,就可按不同的栏次和行数记录某类业务项目的期初余额,本期增加额,本期减少额与期末余额,而这四项内容又可用下述公式来表示,即: 本期期末余额=本期期初余额+本期增加额-本期减少额 将上述期初余额,本期增减额及期末余额合理安排在账页上,就成了账簿的基本格式。