固定资产原值是几级(固定资产原值是什么)

1.固定资产原值是什么

固定资产原值是固定资产取得时的实际成本支出,或应当以同类资产的市场价格计算的价值。

固定资产原值反映企业在固定资产方面的投资和企业的生产规模、装备水平等,它还是进行固定资产核算、计算折旧的依据。 固定资产原始价值是固定资产的全称,也被称作为“原始购置成本”、“固定资产原始成本”或“历史成本”。

固定资产原值反映企业在固定资产方面的投资和企业的生产规模、装备水平等。它还是进行固定资产核算、计算折旧的依据。

指企业、事业单位建造、购置固定资产时实际发生的全部费用支出,包括建造费、买价、运杂费、安装费等。 固定资产购置后,以固定资产的买价加上运杂费,安装费等记入固定资产帐户构成固定资产原值;在固定资产入账的次月开始,按月进行计提折旧,记入累计折旧帐户,固定资产原值减去累计折旧的差额构成固定资产余额。

固定资产原值是指帐面固定资产原始购置的金额,固定资产余额是固定资产原值减去累计折旧的结果。用公式表述,前者是被减数,后者是差。

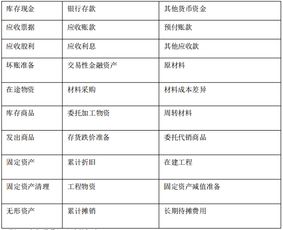

2.会计科目列表哪些属于一级、二级、明细科目

一级科目: 原材料 ,短期借款, 应付账款, 固定资产, 生产成本, 应收账款 。其余都是二级明细科目。

总分类科目(一级科目)一般是会计准则规定的,不能改变,都是登记在总账上的,而二级以下的明细科目可以根据单位需要自己设定,反映一级科目的具体内容。

总账属于一级科目,下面可以设二级\三级\四级等.总账的数据是它的下级明细科目的汇总。

如果只涉及到二级科目,那你可以说二级科目就是明细科目,如果有三级、四级科目,那最后一级的就是明细科目,二级科目就包含明细科目。

例如:原材料-甲材料-乙材料 ,原材料就是一级总分类科目,甲乙材料就是原材料的分类,是二级科目

扩展资料:

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。

参考资料:搜狗百科 会计科目汇总表