末归的产品销售款列什么(急)

1.急

工业企业对吧? 未完工产品就是在制品,在资产负债表里,在制品与材料采购、原材料、库存商品这些一起汇编在“存货”这一项里;在制品的科目是“生产成本”。

做账的时候是这样的:第一步,从原料库领出原材料,进入车间生产 借:生产成本 贷:原材料第二步,生产出来的成品从车间进入成品库,当然还要加上人工、及相关制造费用的账务处理 借:库存商品 贷:生产成本 企业是连续经营的,现实中不可能每月领出的材料刚刚好全部生产完成品,车间一点不剩,那么月底结存在车间的各种材料就是在制品了,所以,生产成本科目的借方余额,表示有未完工的在制品。

2.售出商品,款项未收到怎么做会计分录

售出商品 款项未收到 应作分录:

借:应收账款

贷:主营业务收入

应交税金——增值税(销项税)

应收账款是指企业因销售商品、.提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等。

为了反映和监督应收账款的增减变动及其结存情况,企业应设置“应收账款”科目,不单独设置“预收账款”科目的企业,预收的账款也在“应收账款”科目核算。“应收账款”科目的借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款;如果期末余额在贷方,则反映企业预收的账款。

3.我想问一下:未完工的产品属于资产类的那一个会计科目,谢谢

未完工的产品属于在产品,在产品属于"存货"。

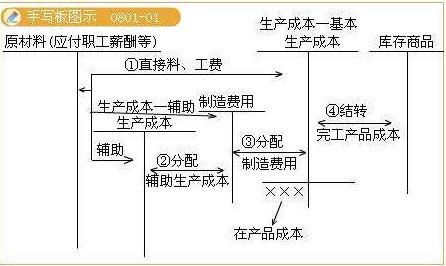

未完工产品,留在生产成本中,属于成本类科目。 未完工产品就是在制品,在资产负债表里,在制品与材料采购、原材料、库存商品这些一起汇编在“存货”这一项里;在制品的科目是“生产成本”。

做账的时候是这样的: 一、从原料库领出原材料,进入车间生产 借:生产成本 贷:原材料 二、生产出来的成品从车间进入成品库,当然还要加上人工、及相关制造费用的账务处理 借:库存商品 贷:生产成本 企业是连续经营的,现实中不可能每月领出的材料刚刚好全部生产完成品,车间一点不剩,那么月底结存在车间的各种材料就是在制品了,所以,生产成本科目的借方余额,表示有未完工的在制品。 三、未完工产品属于在产品,为“生产成本”的借方余额,企业的会计科目表中,有资产类,负债类,所有者权益类,损益类,成本类共5大类。

生产成本属于成本类,在企业的资产负债表中分为资产,负债,所有者权益三类,在编制资产负债表时,应该将生产成本归类到存货项目中。 扩展资料: 存货的范围 (一)存货的概念 企业会计制度规定,存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括库存的、加工中的、在途的各类材料、商品、在成品、半成品、产成品、包装物、低值易耗品等。

在不同行业的企业中,存货的范围有所不同。在商品流通企业中,存货主要包括各种商品;在工业企业中,则包括各种原材料、包装物、低值易耗品、在产品、自制半成品和产成品等。

(二)存货的确认 存货的确认,除应确定的性质上是否属于存货外,还应确定是否属于企业的存货。通常是以是否拥有所有权作为判断标准,凡所有权已属于企业,不论企业是否已收到或持有,均应作为本企业的存货;反之,若无所有权,即使存放于企业,也不有作为本企业的存货。

例如,工业企业的产成品,不但应该包括企业用自有材料加工完成的产品,还应包括用定货者来料加工制造完成的代制品 ,以及为客户修理完成的代修品; 不但应该包括企业仓库中所存放的产成品,还应包括存放在企业门市部准备销售的产成品,寄放在其他企业委托代销的产成品,寄存在企业以外仓库的产成品,发出展览的产成品,以及已经发出但尚未取得价款或索取价款凭证的产成品。 反之,已经售出但客户尚未提货还在本企业的仓库中存放的产成品,因所有权已非本企业所有,则不应包括在企业存货之内。

又如,企业已经付款,但在运输途中尚未到达企业(包括到达企业后尚未验收入库)的存货,应该包括在企业的存货内。但是,如果企业按照购货合同预付部分货款或预付购货定金,则不应包括在企业的存货内。

参考资料来源:百度百科-存货核算。