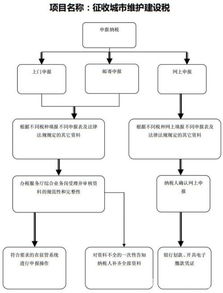

城市维护建设税怎么(城市维护建设税怎么做分录?)

1.城市维护建设税怎么做分录?

结转城市维护建设税的会计分录做法:

计提:

借:营业税金及附加xx元

贷:应缴税费--应缴城市维护建设费xx元

结转:

借:本年利润xx元

贷:营业税金及附加xx元

下月申报成功后缴纳:

借:应缴税费--应缴城市维护建设费xx元

贷:银行存款xx元

所谓“结转”,是会计工作中重要的具体业务,通常它是把一个会计科目的发生额和余额转移到该科目或另一个会计科目的做法,这个做法叫结转。结转的目的大体有四个:

1、为了结出本会计科目的余额;

2、为了计算本报告期的成本;

3、为了计算当期的损益和利润的实现情况;

4、为了保持会计工作的连续性,一定要把本会计年度末的余额转到下个会计年度。

城市维护建设税(简称:城建税),是中国为了加强城市的维护建设,扩大和稳定城市维护建设资金的来源,对有经营收入的单位和个人征收的一个税种。它是1984年工商税制全面改革中设置的一个新税种。

1985 年2月8日,国务院发布《中华人民共和国城市维护建设税暂行条例》,从1985年度起施行。1994年税制改革时,保留了该税种,作了一些调整,并准备适时进一步扩大征收范围和改变计征办法。

《城市维护建设税暂行条例》第三条规定,城市维护建设税,以纳税人实际缴纳的产品税,增值税,营业税税额为计税依据,分别与产品税,增值税,营业税同时缴纳。第五条规定,城市维护建设税的征收、管理、纳税环节、奖罚等事项,比照产品税、增值税、营业税的有关规定办理。

城市维护建设税是对从事工商经营,缴纳消费税、增值税、营业税的单位和个人征收的一种税。

2.城市维护建设税计入什么科目

城市维护建设税属于二级会计科目,为了核算城市维护建设的应交及实交等情况,企业应设置“应交税金-应交城市维护建设税”科目,贷方登记应交的城市维护建设税,借方登记已交纳的城市维护建设税,期末贷方余额为尚未交纳的城市维护建设税。

城建税计税依据的包含因素:

1、纳税人向税务机关实际缴纳的增值税、消费税

2、纳税人被税务机关查补的增值税、消费税

3、纳税人出口货物免抵的增值税

城建税计税依据的不包含因素

1、纳税人进口环节被海关代征的增值税、消费税

2、除增值税、消费税以外的其他税3.非税款项(纳税人违反“两税”有关规定而被加收的滞纳金和罚款等)

扩展资料

(一)纳税环节纳税人实际缴纳增值税、消费税的环节。

(二)纳税地点

1、一般规定:纳税人缴纳增值税、消费税的地点,就是该纳税人缴纳城建税的地点。

2、特殊规定:代收代扣;异地预缴;流动经营。

代收代扣——由受托方代收代扣增值税、消费税的,代收代扣城建税按照受托方所在地的规定税率(代收代扣方所在地适用税率),在代收代扣方所在地缴纳城市维护建设税。

参考资料来源:搜狗百科-城市维护建设税

3.计算本月应交城市维护建设税时的会计分录

借:税金及附加 (按实际缴纳的增值税、消费税的合计数*税率计算缴纳)

贷:应交税费--应交城市维护建设税

缴纳时

借:应交税费--应交城市维护建设税

贷:银行存款

城市维护建设税=(增值税+消费税+消费税)* 城市维护建设税税率

城市维护建设税税率:

纳税人所在地在市区的,税率为7%;

纳税人所在地在县城、建制镇的,税率为5%;

纳税人所在地在农村的,税率为1%。

扩展资料

(一)税款专款专用,具有受益税性质

按照财政的一般性要求,税收及其他政府收入应当纳入国家预算,根据需要统一安排其用途,并不规定各个税种收入的具体使用范围和方向,否则也就无所谓国家预算。但是作为例外,也有个别税种事先明确规定使用范围与方向,税款的缴纳与受益更直接地联系起来,我们通常称其为受益税。城市维护建设税专款专用,用来保证城市的公共事业和公共设施的维护和建设,就是一种具有受益税性质的税种。

(二)属于一种附加税

城市维护建设税与其他税种不同,没有独立的征税对象或税基,而是以增值税、消费税“二税”实际缴纳的税额之和为计税依据,随“二税”同时附征,本质上属于一种附加税。

(三)根据城建规模设计税率

一般来说,城镇规模越大,所需要的建设与维护资金越多。与此相适应,城市维护建设税规定,纳税人所在地为城市市区的,税率为7%;纳税人所在地为县城、建制镇的,税率为5%;纳税人所在地不在城市市区、县城或建制镇的,税率为1%。这种根据城镇规模不同。差别设置税率的办法,较好地照顾了城市建设的不同需要。

4.城市维护建设税计入什么科目

计提:

借:营业税金及附加-城建税

贷:应交税金-应交城建税

支付

借:应交税金-应交城建税

贷:银行存款

该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。2016年5月1日之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),2016年5月1日之后调整到“税金及附加”科目。

扩展资料

审计程序

1.营业税金及附加。获取或编制营业税金及附加明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

2.根据审定的本期应纳营业税的营业收入和其他纳税事项,按规定的税率,分项计算、复核本期应纳营业税税额,检查会计处理是否正确。

3.根据审定的本期应税消费品销售额(或数量),按规定适用的税率,分项计算、复核本期应纳消费税税额,检查会计处理是否正确。

4.根据审定的本期应纳资源税产品的课税数量,按规定适用的单位税额,计算、符合本期应纳资源税税额,检查会计处理是否正确。

参考资料来源:百度百科——营业税金及附加