动物属于什么(五大类的每一类具体包括什么)

1.会计科目五大类的每一类具体包括什么

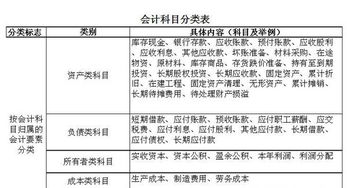

会计科目是会计人员作记录的基础,在结构上共分五大类:即(1)资产(2)负债(3)资本(4)收益(5)费用(成本)。

兹分别说明如下: 一、资产:指企业所拥有的一切有价资源,其中又可分为流动资产、固定资产、其它资产等三小类。 二、负债:是指企业的债务,其中又可分流动负债、长期负债及其它负债。

流动负债是指一年以下的负债,长期负债是指一年以上的负债,而其它负债是指非财务性目的所发生的负债,如存入保证金、代收款及各项损失准备等。 三、资本:又名股东权益,是企业中属于股东的部分,所以等于资产与负债之差。

资本可分股本及盈余两类,股本是股东所投资的部分,盈余是企业所赚得的部分。 四、收益:是指企业的出售产品或提供服务所发生的收入,可分营业收入及营业外收入两小类,营业收入是企业预定营业范围内的收入,而营业外收入是指预定营业范围外的收入,如非金融业的利息收入等。

五、费用:是指因收益而发生的支出,其中又分四小类:即直接成本、销售费用、管理费用、营业外费用。 所谓直接成本是该项支出可直接归属于某项营业收入者,如销货成本、材料成本等。

而销售费用是指为达成营业的目的而发生的支出,但无法直接归属于某项营业收入者,如广告费、营业人员薪资等。管理费用是指维持企业运作所必须支付的费用,如管理人员薪资、租金支出等。

营业外费用是指财务费用及投资损失等非属达成营业收入而必要的支出。 以上所谓的收入及支出,并非仅限于现金及银行存款的收支,在会计上是泛指债权及债务的发生都属之,即所谓「权责发生基础」。

2.会计科目分哪五类分别是什

一、资产类 1 库存现金 2 银行存款 4 存放同业 银行专用 新增 5 其他货币资金 4 短期投资(分拆) 5 短期投资跌价准备(更名) 6 结算备付金(证券专用 新增) 7 存出保证金(金融共用 新增) 8 交易性金融资产 (新增) 9 买入返售金融资产 10 应收票据 11 应收账款 12 预付账款 13 应收股利 14 应收利息 15 应收代位追偿款(保险专用 新增) 16 应收分保账款(保险专用 新增) 17 应收分保合同准备金 18 其他应收款 19 坏账准备 13 应收补贴款 20 贴现资产(银行专用 新增) 21 拆出资金(新增) 22 贷款(银行和保险共用 新增) 23 贷款损失准备(银行和保险共用 新增) 24 代理兑付证券(银行和证券共用 新增) 25 代理业务资产 (新增) 26 材料采购(更名) 27 在途物资(新增) 28 原材料 29 材料成本差异 30 库存商品 31 发出商品(新增) 32 商品进销差价 33 委托加工物资 34 周转材料(新增) 包装物 低值易耗品 35 消耗性生物资产 36 贵金属 37 抵债资产 (金融共用 新增) 38 损余物资(保险专用 新增) 39 融资租赁资产 (租赁专用 新增) 40 存货跌价准备 41 持有至到期投资(新增) 42 持有至到期投资减值准备(新增) 43 可供出售金融资产(新增) 44 长期股权投资 29 长期债权投资(更名) 45 长期股权投资减值准备 46 投资性房地产(新增) 47 长期应收款(新增) 48 未实现融资收益(新增) 49 存出资本保证金 (新增) 50 固定资产 51 累计折旧 52 固定资产减值准备 53 在建工程 54工程物资 在建工程减值准备 55 固定资产清理 56 未担保余值(租赁专用 新增) 57 生产性生物资产(农业专用 新增) 58 生产性生物资产累计折旧(农业专用 新增) 59 公益性生物资产(农业专用 新增) 62 无形资产 63 累计摊销 (新增) 64 无形资产减值准备 65 商誉(新增) 41 未确认融资费用(变更类别) 66 长期待摊费用 67 递延所得税资产(新增) 69 待处理财产损溢 二、负债类 70 短期借款 77 交易性金融负债 (新增) 78 卖出回购金融资产款金(融共用 新增) 79 应付票据 80 应付账款 81 预收账款 82 应付职工薪酬 50 应付福利费(合并) 83 应交税费 (合并) 53 其他应交款(合并) 84 应付利息(新增) 85 应付股利 86 其他应付款 92 代理业务负债(新增) 93 递延收益(新增) 94 长期借款 95 应付债券 98 保户储金(保险专用 新增) 99 独立账户负债(保险专用 新增) 100 长期应付款 101 未确认融资费用 (变更类别) 102 专项应付款 103 预计负债 104 递延所得税负债(更名) 三、共同类 106 货币兑换 (金融共用 新增) 107 衍生工具 (新增) 108 套期工具(新增) 109 被套期项目(新增) 四、所有者权益类 110 实收资本 111 资本公积 112 盈余公积 114 本年利润 115 利润分配 116 库存股(新增) 五、成本类 117 生产成本 118 制造费用 119 劳务成本 120 研发支出(新增) 121 工程施工 (建造承包商专用 新增) 122 工程结算 (建造承包商专用 新增) 123 机械作业 (建造承包商专用 新增) 六、损益类 124 主营业务收入 129 其他业务收入 131 公允价值变动损益(新增) 132 投资收益 136 营业外收入 137 主营业务成本 138 其他业务支出 139 营业税金及附加 149 销售费用(更名) 150 管理费用 151 财务费用 152 勘探费用 (新增) 153 资产减值损失 (新增) 154 营业外支出 155 所得税费用(更名) 156 以前年度损益调整。

3.动物都有哪些科目

科学家们把现存的人类已知的动物根据体内有无脊柱分为无脊椎动物和脊椎动物两大类。科学家已经鉴别出46900多种脊椎动物。包括鲤鱼、黄鱼、草鱼等鱼类动物,蛇、蜥蜴等爬行类动物,青蛙、娃娃鱼等两栖类动物,鸟类以及红熊猫等哺乳类动物等。

科学家们还发现了130多万种无脊椎动物。这些动物中多数是昆虫,昆虫中多数是甲虫。鼻涕虫、蚯蚓,乌贼、牡蛎、红海星、水母,蜘蛛,珊瑚虫、放射虫、蛔虫、猪肉绦虫、沙蚕、蜗牛、蛞蝓等都属于无脊椎动物。

扩展资料:

一、基本习性

动物是多细胞真核生命体中的一大类群,称之为动物界。动物身体的基本形态会在它们发育时变得固定,通常是早在其胚胎发育时,但也有些会在其稍后的生命中有个变态的过程。

大多数动物是能动的,它们能自发且独立地移动。绝大多数动物是消费者,它们依靠其他生命体(如植物)作为其食粮。但也有少部分动物属于分解者——以已经死亡的生物体(有机质)作为食粮(例如蚯蚓)。

二、早期动物

1、最早的海洋动物

地球早期的生命只在有水的环境中生存,最早的海洋动物是无脊椎动物。直到5亿年前,最早的脊椎动物之一——头甲鱼才在海洋中出现。

2、最早的两栖动物

最早的两栖动物是从鱼类进化而来的脊椎动物,身体还长着尾巴和类似鱼鳞的鳞片。它们主要在海洋中生活,有时也会到陆地上行走。

3、早期爬行类动物

最早的爬行类出现在石炭纪,是由两栖动物进化而来的。它们偏好生活在干燥的地方,并且快速地扩大活动范围,地球上随处可见它们的身影,如恐龙。

4、哺乳动物的出现

早期的哺乳动物与爬行类相比,体型小、不强壮。但是,当恐龙和其他爬行类动物灭绝后,哺乳动物就扩大栖息地,逐渐统治陆地,它们的体态也开始向多样化方向发展。

参考资料来源:搜狗百科-动物

4.生态农场养的动物计入什么科目

生态农场养的动物可以计入生产性生物资产科目,账务处理为:

购入时,

借:生产性生物资产

贷:银行存款等

“生产性生物资产”科目的账务处理:

一、本科目核算企业(农业)持有的生产性生物资产原价。

二、本科目可按“未成熟生产性生物资产”和“成熟生产性生物资产”,分别生物资产的种类、群别、所属部门等进行明细核算。

生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备”科目进行处理。

三、生产性生物资产的主要账务处理。

(一)企业外购的生产性生物资产,按应计入生产性生物资产成本的金额,借记本科目,贷记“银行存款”等科目。

(二)自行营造的林木类生产性生物资产、自行繁殖的产畜和役畜,应按达到预定生产经营目的前发生的必要支出,借记本科目(未成熟生产性生物资产),贷记“银行存款”等科目。

(三)天然起源的生产性生物资产,应按名义金额,借记本科目,贷记“营业外收入”科目。

(四)育肥畜转为产畜或役畜,应按其账面余额,借记本科目,贷记“消耗性生物资产”科目。已计提跌价准备的,还应同时结转跌价准备。

产畜或役畜淘汰转为育肥畜,按转群时的账面价值,借记“消耗性生物资产”科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目。已计提减值准备的,还应同时结转减值准备。

(五)未成熟生产性生物资产达到预定生产经营目的时,按其账面余额,借记本科目(成熟生产性生物资产),贷记本科目(未成熟生产性生物资产)。已计提减值准备的,还应同时结转减值准备。

(六)择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出,借记本科目,贷记“银行存款”等科目。

生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。

(七)处置生产性生物资产,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目,按其差额,借记“营业外支出——处置非流动资产损失”科目或贷记“营业外收入——处置非流动资产利得”科目。已计提减值准备的,还应同时结转减值准备。

四、本科目期末借方余额,反映企业生产性生物资产的原价。

5.牲畜资产科目包括哪些

牲畜资产科目是从原来的固定资产科目分离出来的科目。牲畜资产是指专业合作社农业资产中的动物资产。

本科目包括: 主要有幼畜及育肥畜、产畜及役畜等(包括特种水产)。

为全面 反映和监督专业合作社牲畜(禽)资产的情况,专业合作社应 设置“牲畜(禽)资产”账户进行核算。

该账户的借方登记因 自产、购买、接受投资、接受捐赠等原因而增加的牲畜(禽) 资产的成本,以及幼畜及育肥畜的词养费用;

贷方登记因出售、对外投资、死亡毁损等原因而减产的牲畜(禽)资产的成本, 以及产役畜的成本摊销;

期末余额在借方,反映专业合作社幼畜 及育肥畜和产役畜的账面余额。

6.生态农场养的动物计入什么科目

生态农场养的动物可以计入生产性生物资产科目,账务处理为:购入时,借:生产性生物资产贷:银行存款等“生产性生物资产”科目的账务处理:一、本科目核算企业(农业)持有的生产性生物资产原价。

二、本科目可按“未成熟生产性生物资产”和“成熟生产性生物资产”,分别生物资产的种类、群别、所属部门等进行明细核算。生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备”科目进行处理。

三、生产性生物资产的主要账务处理。(一)企业外购的生产性生物资产,按应计入生产性生物资产成本的金额,借记本科目,贷记“银行存款”等科目。

(二)自行营造的林木类生产性生物资产、自行繁殖的产畜和役畜,应按达到预定生产经营目的前发生的必要支出,借记本科目(未成熟生产性生物资产),贷记“银行存款”等科目。(三)天然起源的生产性生物资产,应按名义金额,借记本科目,贷记“营业外收入”科目。

(四)育肥畜转为产畜或役畜,应按其账面余额,借记本科目,贷记“消耗性生物资产”科目。已计提跌价准备的,还应同时结转跌价准备。

产畜或役畜淘汰转为育肥畜,按转群时的账面价值,借记“消耗性生物资产”科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目。已计提减值准备的,还应同时结转减值准备。

(五)未成熟生产性生物资产达到预定生产经营目的时,按其账面余额,借记本科目(成熟生产性生物资产),贷记本科目(未成熟生产性生物资产)。已计提减值准备的,还应同时结转减值准备。

(六)择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出,借记本科目,贷记“银行存款”等科目。生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。

(七)处置生产性生物资产,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目,按其差额,借记“营业外支出——处置非流动资产损失”科目或贷记“营业外收入——处置非流动资产利得”科目。已计提减值准备的,还应同时结转减值准备。

四、本科目期末借方余额,反映企业生产性生物资产的原价。