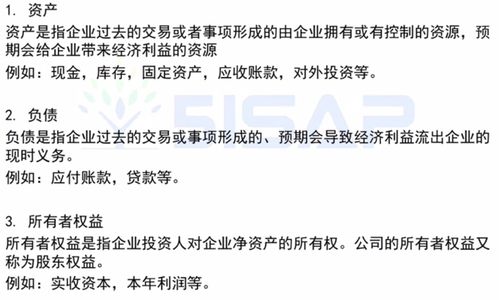

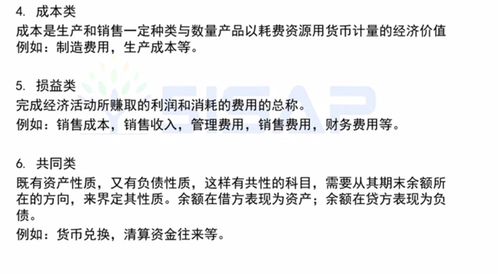

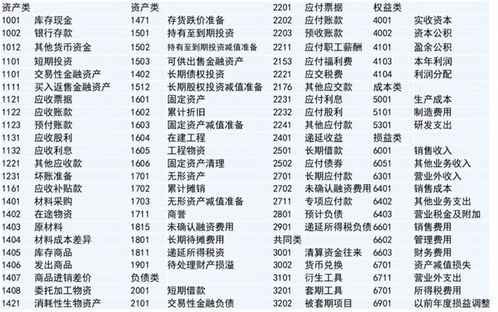

审计中使用(审计六大循环的对应有哪些?)

1.审计六大循环的对应会计科目有哪些?

这个不同行业的标准是不一样的。仅仅以销售和应收来说,预收应收应该放在一起重分类,但是在房地产行业审计中却是将预收放在采购和应付中,而且实务中基本不是按照审计课本搞定出六个循环的。

但是真的要的话,审计课本有。销售和应收:收入,应收账款,预收账款,坏账准比,其他应收款;采购与预付:预付账款,应付账款,其他应付款。存货与成本:存货,营业成本,税。职工薪酬与工资:应付职工薪酬,管理费用,制造费用。固定资产与投资:固定资产,无形资产,投资收益,长期股权投资,公允价值变动损益。货币资金:货币资金,银行存款。

2.会计分录与审计分录应用比较有哪些呢i?

(一)会计分录的编制 例1:2012年1月1日新华公司购入L上市公司股票90万股,新华公司将其划分为交易性金融资产处理,共支付资金1415万元,其中包括已宣告但尚未发放的现金股利63万元,另支付相关交易费2万元。

2012年12月31日该交易性金融资产的公允价值为1452万元;2013年12月31日该交易性金融资产的公允价值为1402万元。 假定持有期间没有分得现金股利。

(二)审计分录的编制 例2:三得利公司2012年12月20日向虹彩公司售出一批商品,开出的增值税专用发票上注明价款1000万元、增值税额为170万元,该批商品成本800万元,12月20日发出商品,并于当天收到全部价税款。 协议约定虹彩公司于2013年3月20日前有权退回商品,三得利公司无法合理估计该批商品的退货率。

2012年12月20日发出商品时三得利公司做出如下会计处理: 分录一: 借:银行存款1170万 贷:主营业务收入1000万 应交税费——应交增值税(销项税额)170万 分录二: 借:主营业务成本800万 贷:库存商品800万。

3.会计报表审计过程中应该注意哪些科目

锻造是指把加热后的金属材料锻制成各种形状的工具、机械零件或毛坯。

锻造可以改变金属材料内部组织,提高其机械性能。由于锻造是在金属材料灼热状态下进行挤、压、锻、打成型的,因此生产过程存在高温、烟尘、振动和噪声等危害因素,稍一疏忽就可能发生灼烫、机器工具伤害和火灾事故,因此锻造过程一定要注意安全。

1。锻造生产必须使用加热设备、锻压设备以及许多辅助工具。

加热设备主要有火焰炉(油炉、煤气炉等)和电炉。加热炉和灼热的工件辐射大量热能,火焰炉使用的各种燃料燃烧生产的炉渣、烟尘,所以要采取通风净化措施,避免伤害事故。

2。锻压设备主要有蒸汽锤、空气锤、模锻锤、机械锤、夹板锤、弹簧锤、皮带锤、曲柄压力机、摩擦压力机、水压机、扩孔机、辊锻机等。

各种锻压设备都对工件施加冲击载荷,因此容易损坏设备和发生人身事故,如锻锤活塞杆折断,就会引起严重伤害事故。锻压设备工作时产生的振动和噪声影响人的神经系统,增加发生事故的可能性。

3。锻工工具和辅助工具,特别是手工锻和自由锻工具,夹钳等种类繁多,一般同时放在工作地点,往往很杂乱;而且由于在工作中工具更换频繁,增加了检查工具的困难,有时凑合使用不合适的工具,就容易造成伤害事故。

锻造生产中运输量很大,要使用各种运输设备,稍不注意也易发生事故。锻造属于集体作业,每个操作者的技术水平、精神状态以及是否严格遵守操作规程,都直接影响作业安全。

4。鉴于锻压设备存在很多不安全因素,锻工一定要掌握一定的设备保养知识,并遵守安全操作规程。

必须经过培训考核合格,不然就不得单独操作锻压设备和加热设备。锻压设备运转部分,如飞轮、传动皮带、齿轮等部位,均应设置防护罩。

水压机应有安全阀、自动停车与启动装置,蓄压器、导管和水压缸应分别装压力表,动力稳压器也必须务备有安全阀。加热设备主要有重油炉、电炉和煤气炉。

其中主要危害是煤气中毒、灼伤、烤伤和电炉触电等,工作中应严格执行操作规程。锻造时,强大的辐射热、灼热的料头、飞出的氧化皮等都会对人体造成伤害,因此操作者在工作前必须穿戴好个人防护用品。

5。 在进行锻造作业时,操作者要集中精力,互相配合,要注意选择安全位置,躲开危险方向,切断料时,身体要躲开料头飞出的方向,掌钳工握钳和站立姿势要正确,钳把不准正对或抵住腹部,司锤工要按掌钳的指挥准确司锤,锤击时,每一锤要轻打,等工具和锻件接触稳定后方可重击;锻件过冷、过薄、未放在锤中心、未放稳或有危险时均不得锤击,以免损坏设备、模具和震伤手臂,以及发生锻件飞出,造成伤人事故,严禁擅自落锤和打空锤,不准用手或脚去清除砧面上的氧化皮,不准用手去触摸锻件;烧红的坯料和锻好的锻件不准乱扔,以免烫伤别人。

4.审计调整分录什么时候使用

审计调整分录是审计工作的一个重要组成部分,是审计成果的一种体现。

主要是针对以往审计年度会计报表的调整分录,被审计的单位并未在期后对账簿进行相应调整而引起的现审计年度的审计调整分录。审计调整是注册会计师在对被审计单位会计报表进行审计后,为使审计后的会计报表在所有重大方面达到合法性、公允性,而对审计中发现的审前报表中存在的会计误差进行的调整。

(一)编制分录的主体不同。1、审计调整分录是审计工作的一个重要组成部分,是注册会计师在经过一定的审计程序后编制的。

它是审计成果的一种体现,会计调整分录是被审计单位会计工作的重要环节,虽然是对审计结果的一种确认,但是却是由会计人员编制的,是会计工作的一种成果体现。2、会计调整分录中使用的借方、贷方名称是会计科目“账户名称而审计调整分录中所使用的借方、贷方名称都是报表项目。

会计调整分录既影响有关账户的记录,又影响资产负债表和利润表有关项目的数额。而审计调整分录既不影响账户的记录,又不会完全影响原已编制会计报表。

(二)调整分录的用途不同。审计调整分录用于审计人员确定被审计单位会计报表中汇总的错报和漏报的严重程度,是一种综合的审计证据。

会计调整分录是被审计单位调整会计账表的依据,是一种会计记账凭证。(三)调整分录的内容和表达形式不一样。

审计调整分录是针对会计报表进行的调整,即为了对会计报表的合法性和公允性表示意见提供依据,不使用会计报表上没有出现的过渡性结转会计科目会计调整分录是在审计的会计报表截止日以后会计期间对资产负债表项目会计账簿进行的调整,并且也体现了对以后财务状况的影响,会计人员编制的会计调整分录必须符合企业会计准则及企业会计制度的规定。比如“以前年度损益调整”是损益调整科目,在编制涉及以前年度损益调整事项的会计调整分录时,必须用到此科目,因为以前年度的损益必须用此科目予以过渡。

对不会影响报表的实质内容调表不调账的重分类调整是因企业未按有关会计制度规定编制会计报表而引起的误差,属于审计调整分录的重要内容,但它不属于会计调整分录的范畴,对重分类调整事项,会计人员仅需调整被审计年度的会计报表,而不需调整下一年的会计报表和账簿。

5.审计费用怎么记账

根据企业会计准则和小企业会计制度的相关规定,企业每年因为银行贷款和工商年检所发生的财务报表审计费用应该计入“管理费用”科目,具体计入管理费用下面哪一个明细可以根据自己的情况决定,有的单位计入了“管理费用——审计费”,有的计入了“管理费用——其他”,如果计入“管理费用——其他”的话,建议摘要要写清楚是审计费用,以便日后查账方便。

审计收费,是指审计服务的提供方(注册会计师)在提供审计服务后,向审计服务的接受方(被审计单位)收取的用于弥补在审计过程中审计服务提供方(注册会计师)付出的成本的一定数额的费用。

6.审计费应计入哪个会计科目

审计费应计入“管理费用”科目。审计费属于管理费用的二级科目。

具体项目:

公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

扩展资料

费用处理方式:

1、直接支付费用。属于直接支付费用的主要业务有招待费、审计费、诉讼费等。

2、转账摊销费用。属于转账摊销费用的项目有折旧费、低值易耗品摊销费、无形资产摊销费、提取坏账准备等。

3、预付待摊费用。预付待摊费用主要是指固定资产修理费用。

参考资料来源:搜狗百科-管理费用

7.审计调整分录和调帐分录有什么区别

审计调整分录是审计工作的一个重要组成部分,是审计成果的一种体现。

主要是针对以往审计年度会计报表的调整分录,被审计的单位并未在期后对账簿进行相应调整而引起的现审计年度的审计调整分录。审计调整是注册会计师在对被审计单位会计报表进行审计后,为使审计后的会计报表在所有重大方面达到合法性、公允性,而对审计中发现的审前报表中存在的会计误差进行的调整。

(一)编制分录的主体不同。1、审计调整分录是审计工作的一个重要组成部分,是注册会计师在经过一定的审计程序后编制的。

它是审计成果的一种体现,会计调整分录是被审计单位会计工作的重要环节,虽然是对审计结果的一种确认,但是却是由会计人员编制的,是会计工作的一种成果体现。2、会计调整分录中使用的借方、贷方名称是会计科目“账户名称 而审计调整分录中所使用的借方、贷方名称都是报表项目。

会计调整分录既影响有关账户的记录,又影响资产负债表和利润表有关项目的数额。而审计调整分录既不影响账户的记录,又不会完全影响原已编制会计报表。

(二)调整分录的用途不同。审计调整分录用于审计人员确定被审计单位会计报表中汇总的错报和漏报的严重程度,是一种综合的审计证据。

会计调整分录是被审计单位调整会计账表的依据,是一种会计记账凭证。(三)调整分录的内容和表达形式不一样。

审计调整分录是针对会计报表进行的调整,即为了对会计报表的合法性和公允性表示意见提供依据,不使用会计报表上没有出现的过渡性结转会计科目 会计调整分录是在审计的会计报表截止日以后会计期间对资产负债表项目会计账簿进行的调整,并且也体现了对以后财务状况的影响,会计人员编制的会计调整分录必须符合企业会计准则及企业会计制度的规定。比如“以前年度损益调整”是损益调整科目,在编制涉及以前年度损益调整事项的会计调整分录时,必须用到此科目,因为以前年度的损益必须用此科目予以过渡。

对不会影响报表的实质内容调表不调账的重分类调整是因企业未按有关会计制度规定编制会计报表而引起的误差,属于审计调整分录的重要内容,但它不属于会计调整分录的范畴,对重分类调整事项,会计人员仅需调整被审计年度的会计报表,而不需调整下一年的会计报表和账簿。