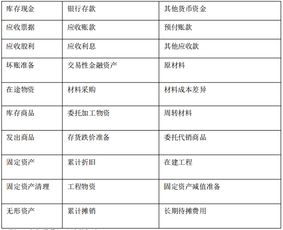

冲红实收资本(实收资本会计分录)

1.实收资本会计分录

实收资本会计分录(一)实收资本增加的会计处理(1)资本公积转为实收资本或者股本借:资本公积——资本溢价(股本溢价)贷:实收资本(股本)(2)盈余公积转为实收资本借:盈余公积贷:实收资本(股本)(3)所有者(包括原企业所有者和新投资者)投入借:银行存款/固定资产/无形资产/长期股权投资等贷:实收资本(股本)资本公积——资本溢价(股本溢价)(二)实收资本减少的会计处理1。

一般企业减资借:实收资本贷:银行存款等2。股份有限公司回购股票(1)股份有限公司为减少注册资本而回购本公司股份的,即:借:库存股贷:银行存款(实际支付的金额)(2)注销库存股①回购价格超过“股本”及“资本公积——股本溢价”科目的部分,应依次借记“盈余公积”“利润分配——未分配利润”等科目。

借:股本(注销股票的面值总额)资本公积——股本溢价(差额先冲股本溢价)盈余公积(股本溢价不足,冲减盈余公积)利润分配——未分配利润(股本溢价和盈余公积仍不足部分)贷:库存股(注销库存股的账面余额)②如回购价格低于回购股份所对应的股本:借:股本(回购股份所对应的股本面值)贷:库存股(注销库存股的账面余额)资本公积——股本溢价(倒挤)。

2.实收资本的会计分录怎么做?

1、用借款做实收资本的账务处理是:(1)收到借款:借:银行存款 贷:其他应付款-A(2)A经股东会决议申请成为股东,且工商备案,确定为实收资本的会计分录是:借:银行存款 贷:实收资本2、实收资本是指投资人按照企业章程或合同、协议的约定,实际投入到企业中的各种资产的价值。

所有者向企业投入的资本,在一般情况下无需偿还,可以长期周转使用。我国实行的是注册资本制度,要求企业的实收资本与其注册资本相一致。

我国企业法人登记管理条例规定,除国家另有规定外,企业的注册资金应当与实有资金相一致。企业实有资本比原注册资金数额增减超过20%时,应持资金使用证明或者验资证明,向原登记主管机关申请变更登记。

如擅自改变注册资金或抽逃资金等,要受到工商行政管理部门的处罚。