有劳务成本这个(劳务成本是什么性质的科目?一般做什么分录)

1.劳务成本是什么性质的科目?一般做什么分录

劳务成本是成本类科目,属于资产类大类劳务成本是指企业提供劳务作业而发生的成本,相对于公司劳务收入而言,可以是公司内也可以是公司外。如提供修理、搬运服务等,相应的人工工资、福利、劳保、相关费用等就是劳务成本。劳务成本是指企业对外提供劳务而发生的各项成本。企业应设置“劳务成本”科目。本科目核算企业进行生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。企业(房地产开发)可将本科目改为“开发成本”科目。生产成本的主要账务处理:①企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”、“库存现金”、“银行存款”、“应付职工薪酬”等科目。各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,期(月)末按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目,贷记本科目(辅助生产成本)。②企业已经生产完成并已验收入库的产成品以及入库的自制半成品,应于期(月)末,借记“库存商品”等科目,贷记本科目(基本生产成本)。劳务成本科目期末借方余额劳务成本科目期末借方余额,反映企业尚未加工完成的在产品成本或尚未收获的农产品成本。

希望对您有所帮助!

2.会计上劳务成本包括哪些科目?

会计上劳务成本包括开发成本、原材料”、“库存现金”、“银行存款”、“应付职工薪酬”、制造费用、其他业务成本等科目。

劳务成本是指企业提供劳务作业而发生的成本,相对于公司劳务收入而言,可以是公司内也可以是公司外。如提供修理、搬运服务等,相应的人工工资、福利、劳保、相关费用等就是劳务成本。

生产成本的主要账务处理:

①企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”、“库存现金”、“银行存款”、“应付职工薪酬”等科目。

各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。

辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,期(月)末按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目,贷记本科目(辅助生产成本)。

②企业已经生产完成并已验收入库的产成品以及入库的自制半成品,应于期(月)末,借记“库存商品”等科目,贷记本科目(基本生产成本)。

扩展资料:

一、成本和费用关系:

费用和成本是两个独立的概念,但两者又有一定的关系。

两者的联系在于,成本是按一定对象归集的费用,是对象化了的费用。也就是说,生产成本是针对于一定的成本计算对象(如某产品、某类产品、某批产品、某生产步骤等)对当期发生的费用进行归集而形成的,期末当期已销产品的成本结转计入当期的费用中。

两者的区别是,费用是资产的耗费,它是针对一定的期间而言的,而与生产哪一种产品无关;成本与一定种类和数量的产品或商品相联系,而不论发生在哪一个会计期间。

二、相关案例:

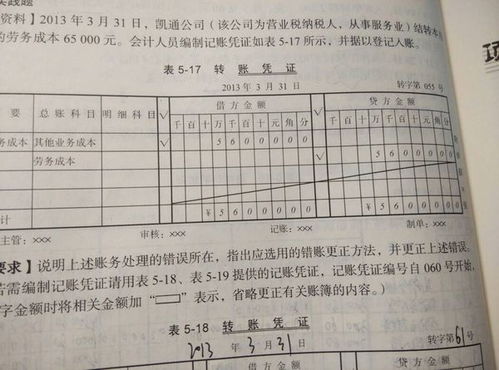

某企业2008年3月对外提供劳务成本7000元,该公司账务处理如下:

借:劳务成本7000

贷:应付职工薪酬7000

某企业2008年5月A商品完工入库,结转劳务成本20000元,该公司账务处理如下:

借:库存商品20000

贷:劳务成本20000

参考资料:

搜狗百科-劳务成本

搜狗百科-成本

3.劳务成本是怎么来进行会计处理的

劳务成本是指企业对外提供劳务而发生的各项成本。

企业应设置“劳务成本”科目。本科目核算企业进行生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。

企业(房地产开发)可将本科目改为“开发成本”科目。那么,这部分劳务成本是怎么来进行会计处理的呢? 劳务成本的会计处理: 一、本科目核算企业对外提供劳务发生的成本。

企业(证券)在为上市公司进行承销业务发生的各项相关支出,可将本科目改为“5201 待转承销费用”科目,并按照客户进行明细核算。 二、本科目可按提供劳务种类进行明细核算。

三、企业发生的各项劳务成本,借记本科目,贷记“银行存款”、“应付职工薪酬”、“原材料”等科目。建造承包商对外单位、专项工程等提供机械作业(包括运输设备)的成本,借记本科目,贷记“机械作业”科目。

结转劳务的成本,借记“主营业务成本”、“其他业务成本”等科目,贷记本科目。 四、本科目期末借方余额,反映企业尚未完成或尚未结转的劳务成本。

劳务成本的会计处理案例,如果在中级会计职称考试中遇到相应的题目可以很好应对。 [例1]某企业2008年3月对外提供劳务成本7000元,该公司账务处理如下: 借:劳务成本7000 贷:应付职工薪酬7000 某企业2008年5月A商品完工入库,结转劳务成本20000元,该公司账务处理如下: 借:库存商品20000 贷:劳务成本20000 [例2]甲公司于2007年l2月25日接受乙公司委托,为其培训一批学员,培训期为6个月,2008年1月1日开学。

协议约定,乙公司应向甲公司支付的培训费总额为60 000元,分三次等额支付,第一次在开学时预付,第二次在2008年3月1日支付,第三次在培训结束时支付。 2008年1月1日,乙公司预付第一次培训费。

至2008年2月29日,甲公司发生培训成本30 000元(假定均为培训人员薪酬)。2008年3月1日,甲公司得知乙公司经营发生困难,后两次培训费能否收回难以确定。

甲公司的会计处理如下: (1)2008年1月1日收到乙公司预付的培训费: 借:银行存款 20 000 贷:预收账款 20 000 (2)实际发生培训成本30 000元: 借:劳务成本 30 000 贷:应付职工薪酬 30 000 (3)2008年2月29日确认提供劳务收入并结转劳务成本: 借:预收账款 20 000 贷:主营业务收入 20 000 借:主营业务成本 30 000 贷:劳务成本 30 000-----------------------------------------------------------------------------------东奥小编在上面不仅列举了劳务成本是怎么来进行会计处理的,并且还列举了两个实际的例子来为大家进行分析。此外,企业发生的各项劳务成本,借记本科目,贷记“银行存款”、“应付职工薪酬”、“原材料”等科目。

4.劳务成本科目的解释

不可以,要在管理费用-劳动保护!!!

一、劳务成本科目

1、劳务成本指的是企业对外提供劳务发生的成本。

2、企业发生的各项劳务成本,借记本科目,贷记“银行存款”、“应付职工薪酬”、“原材料”等科目。

3、企业(建造承包商)对外单位、专项工程等提供机械作业(包括运输设备)的成本,借记本科目,贷记“机械作业”科目。

4、结转劳务的成本,借记“主营业务成本”、“其他业务支出”等科目,贷记本科目。

5、本科目期末借方余额,反映企业尚未完成或尚未结转的劳务成本。

二、例广南公司与D公司签订一项为其安装设备的合同。合同规定,该设备安装期限为2个月,合同总价款为35.1万元(含增值税额),合同签订日预收价款25万元。至12月31日,已实际发生安装费用14万元(均为安装人员工资),预计还将发生安装费用6万元。广南公司按实际发生的成本占总成本的比例确定安装劳务的完工程度。假定该合同的结果能够可靠地估计。

借:银行存款 25

贷:预收账款 25

借:劳务成本 14

贷:应付工资 14

完工百分比=14÷(14+6)=70%

应确认收入=30*70%=21(万元)

借:预收账款 24.57

贷:主营业务收入 21

应交税金--应交增值税(销项税额)3.57

借:主营业务成本 14

贷:劳务成本 14