服务人员工资(服务业的工资会计分录怎么做?)

1.服务业的工资会计分录怎么做?

服务业的工资会计分录:

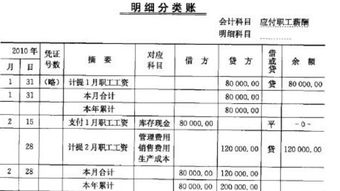

计提时:

借劳务成本-工资

贷应付职称薪酬

发放:

借应付职工薪酬,

贷银行或现金

《工资支付暂行条例》

第五条 工资应当以法定货币支付。不得以实物及有价证券替代货币支付。

第六条 用人单位应将工资支付给劳动者本人。劳动者本人因故不能领取工资时,可由其亲属或委托他人代领。

用人单位可委托银行代发工资。

用人单位必须书面记录支付劳动者工资的数额、时间、领取者的姓名以及签字,并保存两年以上备查。用人单位在支付工资时应向劳动者提供一份其个人的工资清单。

第七条 工资必须在用人单位与劳动者约定的日期支付。如遇节假日或休息日,则应提前在最近的工作日支付。工资至少每月支付一次,实行周、日、小时工资制的可按周、日、小时支付工资。

第八条 对完成一次性临时劳动或某项具体工作的劳动者,用人单位应按有关协议或合同规定在其完成劳动任务后即支付工资。

2.服务行业收入会计科目怎么做

服务行业收入会计科目

借:银行存款(或库存现金、应收账款等科目)

贷:主营业务收入

贷:应交税费---应交增值税 适用于增值税纳税人

扩展阅读:

服务行业收入是指服务业提供产品或服务所取得的收入 服务业概念在理论界尚有争议。一般认为服务业即指生产和销售服务商品的生产部门和企业的集合。服务业是现代经济的一个重要产业。 服务业是服务产品生产和经营的行业,主要是指农业、工业、建筑业以外的其他行业,一般意义上的服务业即第三产业。三次产业是根据社会生产活动历史发展的顺序对产业结构的划分,通常认为:产品直接取自自然界的部门称为第一产业,对初级产品 进行再加工的部门称为第二产业,为生产和消费提供各种服务的部门称为第三产业。它是世界上较为通用的产业结构分类,但各国的划分又不尽一致。服务业,指利用设备、工具、场所、信息或技能为社会提供服务的业务。

3.经营服务公司员工工资记入什么科目?

当然要写二级明细了,管理费用本来就是多栏目账户,必须设二级科目,如果企业很大部门多,还可以设三级明细,这都是根据企业的具体情况需要来设置的。

每月发放管理部门提工资时,借:管理费用-工资贷:应付职工薪酬待实际发放工资时,借:应付职工薪酬贷:现金(或银行存款)注:计入银行存款时,是通过工资卡直接划拨的形式。如果不是生产型企业,以上做法就可以了。

如果是生产型企业,车间工人和制造部门都要分费用而做明细,不能只下“管理费用”,即如果工人是生产车间就应该计入“生产成本--人工费”,如果是制造部门的,就计入“制造费用--人工费”,贷方同样计入“应付职工薪酬”。待发放时,冲销应付职工薪酬。

4.人员工资计入哪个科目

《企业会计制度》用"应付工资"科目,《企业会计准则》用"应付职工薪酬"

借:管理费用—工资 (总经理办公室人员、财务部人员、供应部人员)

借:销售费用—工资 (销售部人员)

借:制造费用—工资 (制造部经理人员、技术部人员)

借:生产成本—工资 (工人)

借:在建工程(在建工程的相关人员)

贷:应付职工薪酬—工资

计提工资时:

借:生产成本(工人工资)

制造费用(车间管理人与和辅助人员工资)

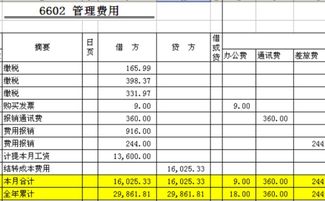

管理费用(管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬—工资

扩展资料:

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

(二)计提比例:

医疗保险费:10% (注意:各地的缴纳比率是有差别的,如上海是:12%)

养老保险费:12% (注意:各地的缴纳比率是有差别的,如上海是:22%)

失业费:2% (注意:各地的缴纳比率是有差别的,如上海是:2%)

工伤保险:1% (注意:各地的缴纳比率是有差别的,如上海是:0.5%)

生育保险:见工伤保险即可。

住房公积金:10.5% (注意:各地的缴纳比率是有差别的,如上海是:7%)

工会经费:2%

职工教育经费:2.5%

参考资料来源:搜狗百科-应付职工薪酬