电线灯泡做哪类(电线记入什么)

1.电线记入什么会计科目

1。

计入管理费用-咨询服务费。 2。

咨询费 指委托人就相关事项从咨询人员或公司获得意见或建议而支付的报酬。如向律师或律师事务所咨询相关法律问题而支付咨询费,向税务师咨询相关税务问题而支付咨询费等,这类专业人员或机构如:会计师(事务所)、医师、药师、化工师、教师、管理师、营销策划师、广告策划师、ISO咨询师等,以及向虽没有国家认可的相关职称,但可以提供相关信息的人员支付的信息费亦可以列入咨询费支出,咨询费可列入企业管理费用,在税前列支。

3。咨询费一般以咨询问题产生的收益来定价。

比例因时因事因人而异,高的可达50%,一般的在10%以内。###借:管理费用--咨询费 贷:现金(银行存款)###应记入“管理费用”借:管理费用 贷:现金或银行存款###1、律师费可以计入管理费用——咨询费。

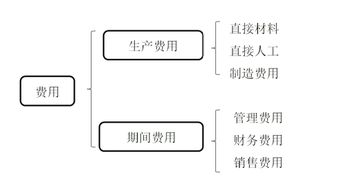

2、管理费用是指 企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。 管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

2.电线会计入什么科目汇总表

不少会计把科目汇总表与试算平衡表等同起来,其实两者有区别:科目汇总表只汇总当期科目借贷方发生额,作为登记汇总式总帐的一个准备步骤。

从这种类型的科目汇总表中很容易看出每一级科目名称、科目代码、借方发生额、贷方发生额、余额和余额所在的方向。 而试算平衡表除反映反映各科目当期的借贷方发生额,还需反映期初、期末的借贷方余额,作为编制会计报表的一个准备步骤。

试算平衡表格式见下表。 试算平衡表 年 月 单位:元 账户名称 期初余额 本期发生额 期末余额(会计科目) 借方 贷方 借方 贷方 借方 贷方合 计。