收入类都有哪些(收入类有哪些?)

1.收入类会计科目有哪些?

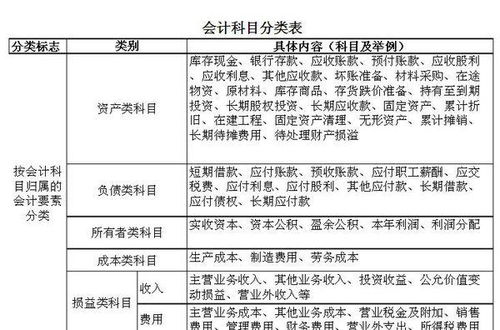

收入类会计科目包括主营业务收入、其他业务收入、投资收益、公允价值变动损益等。

主营业务收入:是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。

其他业务收入:是指企业除商品销售以外的其他销售及其他业务所取得的收入。它包括材料销售、技术转让、代购代销、固定资产出租、包装物出租、运输等非工业性劳务收入。

投资收益:是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

公允价值变动损益:公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。

2.会计中哪些是收入类科目

会计中收入类科目有:主营业务收入、其他业务收入、营业外收入、投资收益、公允价值变动损益等。

1、主营业务收入

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别。企业在填报主营业务收入时,一般根据企业会计“损益表”中有关主营业务收入指标的上年累计数填写。

2、其他业务收入

其他业务收入(Other

business

revenue)

:是指各类企业主营业务以外的其他日常活动所取得的收入。一般情况下,其他业务活动的收入不大,发生频率不高,在收入中所占比重较小。

3、营业外收入

营业外收入亦称“营业外收益”。指与生产经营过程无直接关系,应列入当期利润的收入。是企业财务成果的组成部分。例如,没收包装物押金收入、收回调入职工欠款、罚款净收入等等。营业外收入在“利润”或“利润或亏损”账户核算。

4、投资收益

投资收益是指企业对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。

5、公允价值变动损益

公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。即公允价值与账面价值之间的差额。

该项目反映了资产在持有期间因公允价值变动而产生的损益。也是新利润表上的项目"公允价值变动收益"填列依据。

3.收入类有哪些科目?

收入科目:主营业务收入、利息收入 、手续费及佣金收入 、保费收入 、分保费收入 、租赁收入 、其他业务收入 、汇兑损益 ,公允价值变动损益 。

1、这里的收入概念是广义的,不仅包括营业收入(主营业务收入和其他业务收入),还包括投资收益和营业外收入。

2、收入账户是用来反映和监督企业在一定会计期间内所取得的各种收入的账户。收入类账户的特点,反映的内容是收入性质;期末需要将其贷方发生额结转到财务成果账户中。

3、账户的结构,贷方登记取得的收入数,借方登记收入的减少数和期末转出数,由于当期实现的全部收入都已结转到有关账户中去,所以该类账户期末无余额。

4、收入类账户的结构,贷方登记本期收入的增加额;借方登记本期收入的减少额和期末转入“本年利润”账户的收入额。结转后该类账户应无余额。

4.收入类科目包括哪些?

你好!收入类会计科目包括主营业务收入、其他业务收入、投资收益、公允价值变动损益等。

1、主营业务收入:是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。2、其他业务收入:是指企业除商品销售以外的其他销售及其他业务所取得的收入。

它包括材料销售、技术转让、代购代销、固定资产出租、包装物出租、运输等非工业性劳务收入。3、投资收益:是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

4、公允价值变动损益:公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。希望能采纳。