投资公司利息收入(投资理财的利息收入进入什么)

1.投资理财的利息收入进入什么会计科目

理财产品计入持有至到期资产、贷款和应收款项处理或者可供出售金融资产,理财产品产生的损益计入科目是不同的。 需要综合理财产品的条款、银行收取管理费的方式、投资标的风险特征等多方面因素综合考虑该理财产品的风险和报酬特征,确定其实质上能否作为保本、固定收益产品进行会计处理。

一般地,如果同时满足以下条件,可以认为该理财产品的风险特征与企业直接投资于企业债的风险和报酬特征实质上相同:

1、理财产品协议条款约定只可投资于保本、固定收益型的金融工具,例如不附有转换权的企业债券或公司债券,并对所投资的债券品种及其在投资组合中的构成比例有明确约定;

2、理财产品协议条款约定取得这些债券投资只能通过一级市场申购,并且持有至到期,不能通过交易所市场或者银行间债券市场买卖,即不获取市场差价收益和承担市价变动风险;

3、银行采用按利息收入的一定百分比收取固定比例管理费的方式。

这样,在收益固定的前提下,银行的管理费收入也就固定了,相应地,银行将扣除管理费以后的利息收益全额付给理财产品认购人。 视同于企业直接投资于企业债时,可以根据管理层意图作为持有至到期投资或者贷款和应收款项处理。

如果不满足这些条件,则该理财产品为非保本、非固定收益型产品,应作为可供出售金融资产核算。其公允价值可以根据期末的投资组合中每一项证券的期末公允价值为基础确定。 相应的理财产品计入持有至到期资产、贷款和应收款项处理或者可供出售金融资产,理财产品产生的收益计入不同科目。

2.投资公司发生的借款利息支出和收入应该记入哪个科目,实际上是主

投资公司发生的借款利息支出和收入应该记入哪个科目?

投资公司的借贷业务是主营业务,放款时计入长期贷款或短期贷款。利息收入和利息支出就计入这两个科目。投资公司的会计核算中这两个科目都是总账科目,直接计入就行了。

财务费用不适合投资公司核算。

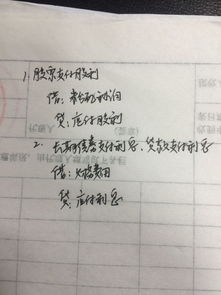

本金放款

借:短期贷款 / 长期贷款

贷:银行存款

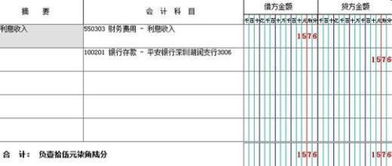

利息收入

借:银行存款

贷:利息收入

利息支出

借:利息支出

贷:银行存款

建议参看:财政部印发的《投资公司会计核算办法》

3.投资理财公司贷款利息收入是不是以会计科目中损益的“利息收入”入

投资理财公司贷款利息收入是不是以会计科目中损益的“利息收入”入会计账?——不是的。

投资理财公司贷款利息收入,计入主营业务收入。

借:银行存款

贷:主营业务收入--利息收入

中介费收入又是不是以会计科目中损益的“投资收益”入会计账?都是以中介服务的业务。——不是。投资理财公司收取的中介费,计入主营业务收入

借:银行存款

贷:主营业务收入---中介费收入

4.公司理财的利息收入怎么做账

根据现行规定,企业如果适用新会计准则,所述理财产品通过“交易性金融资产”核算,持有期间的利息通过“投资收益”科目核算;收回时,借记“银行存款”科目,贷记“交易性金融资产”科目即可。

如果企业仍适用原会计制度,所述理财产品通过“短期投资”科目核算,持有期间收到的利息,作为冲减投资成本处理。收回时,收到金额与账面价值以及未收到的已计入应收项目的股利、利息等后的余额,作为投资收益或损失,计入当期损益。

两年的利息 1000*4%*2=80元 其中2为时间4年。