财政总预算包括(财政总预算会计包括什么内容?)

1.财政总预算会计包括什么内容?

(一)财政总预算会计的概念财政总预算会计是各级政府财政部门核算、反映监督政府预算执行情况的专业会计。

财政总预算会计的主体是各级政府,其执行机构是各级政府的财政机关。其核算对象是各级政府总预算执行过程中的预算收入、预算支出和结余。

以及在资金运动过程中形成的资产、负债和净资产。 (二)财政总预算会计的组成财政总预算会计的组成是由国家预算体制和预算执行内容所决定的。

我国预算分为中央预算,省、自治区和直辖市预算,设区的市、自治州预算,县、自治县、不设区的市、市辖区预算,乡、民族乡、镇预算五级预算。与此相适应,每一级政府预算都要设立财政总预算会计。

(三)财政总预算会计的核算内容财政总预算会计主要包括以下核算内容:1.核算预算收入。各级总预算会计对本级预算收入的收纳、划分和报解进行全面核算和监督,对于预算收入的退库要严格把关,保证国家预算的执行。

2.财政总预算会计的收入类科目?

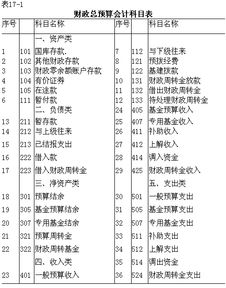

你好!仅供参考 , 祝事事顺利 , 望采纳不胜感激!财政总预算会计的收入类科目21 401 一般预算收入:各级财政部门组织的纳入一般预算管理的各项收入。

22 405 基金预算收入:各级财政部门管理的政府性基金预算收入。 23 407 专用基金收入:财政部门按规定设置或取得的专用基金收入。

24 411 补助收入:上级财政部门拨来的补助款。包括:(1)税收返还收入;(2)按财政体制规定由上级财政补助的款项;(3)上级财政对本级的专项补助和临时性补助。

25 412 上解收入:下级财政上缴的预算上解款。包括(1)按体制规定由国库在下级预算收入中直接划解给本级财政的款项;(2)按体制结算后由下级财政补缴给本级财政的款项和各种专项上解款项。

26 414 调入资金:各级财政部门因平衡一般预算收支从预算外资金结余以及其他渠道调入的资金。27 425 财政周转金收入:财政周转金利息及占用费的收入情况。

3.预算会计涉及的科目有哪些

预算会计科目是以预算管理为中心的宏观管理信息系统和管理手段,是反映和监督中央和地方政府预算以及行政事业单位收支预算执行情况的会计体系。

预算会计科目总共设置了有34个,其中资产类11个,负债类4个,净资产类5个,收入类7个,支出类7个。具体为:1、资产类:国库存款、其他财政存款、财政零余额账户款、有价证券、在途款、暂付款、与下级往来、预拨经费、基建拨款、财政周转金放款、借出财政周转金、待处理财政周转金;2、负债类:暂存款、与上级往来、已结报支出、借入款、借入财政周转金;3、净资产类:预算结余、基金预算结余、专用基金结余、预算周转金、国有资本经营预算结余、财政周转基金;4、收入类:一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入、补助收入、上解收入、调入资金、财政周转金收入;5、支出类:一般预算支出、基金预算支出、国有资本经营预算支出、专用基金支出、补助支出、上解支出、调出资金、国有资本经营预算调出资金、财政周转金支出。

4.预算会计科目都有哪些?

预算会计科目:预算收入类财政拨款预算收入、事业预算收入、上级补助预算收入、附属单位上缴预算收入、经营预算收入、债务预算收入、非同级财政拨款预算收入、投资预算收益、其他预算收入。

预算支出类行政支出、事业支出、经营支出、上缴上级支出、对附属单位补助支出、投资支出、债务还本支出、其他支出。预算结余类资金结存、财政拨款结转、非财政拨款结转、专用结余、经营结余、其他结余、非财政拨款结余分配。

预算会计要素包括预算收入、预算支出与预算结余。1.预算收入预算收入是指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。

预算收入一般在实际收到时予以确认,以实际收到的金额计量。2.预算支出预算支出是指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出。

预算支出一般在实际支付时予以确认,以实际支付的金额计量。3.预算结余预算结余是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。

预算结余包括结余资金和结转资金。结余资金是指年度预算执行终了,预算收入实际完成数扣除预算支出和结转资金后剩余的资金。

结转资金是指预算安排项目的支出年终尚未执行完毕或者因故未执行,且下年需要按原用途继续使用的资金。

5.财政总预算会计的收入.支出科目有哪些

财政总预算会计制度(政府网站):收入类: 一般公共预算本级收入 政府性基金预算本级收入 国有资本经营预算本级收入 财政专户管理资金收入 专用基金收入 补助收入 上解收入 地区间援助收入 调入资金 动用预算稳定调节基金 债务收入 债务转贷收入 支出类: 一般公共预算本级支出 政府性基金预算本级支出 国有资本经营预算本级支出 财政专户管理资金支出 专用基金支出 补助支出 上解支出 地区间援助支出 调出资金 安排预算稳定调节基金 债务还本支出 债务转贷支出。

6.总预算会计核算预算拨款设置的会计科目有

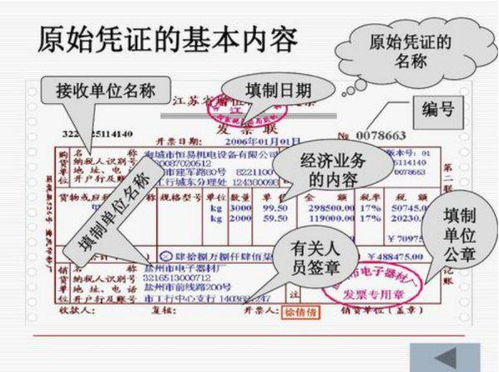

为了核算和监督基本建设预算拨款的拨入、使用、上交和结余等情况,建设单位一般应设置下列会计科目:

(一)“基建拨款——本年预算拨款”科目

它属于资金来源类科目,用来核算本年内由地方预算拨入的基本建设拨款。贷方登记收到上级拨入的拨款限额,退回和年终注销的拨款限额(用红字登记),以及年初建立新账时的结转的上年度“预收下年度预算拨款”。借方平时一般不登记;期末贷方集装箱额,平时反映本年预算拨款限额的实际拨入数(即拨入数扣除退回数后的净额),年终注销拨款限额结余后则反映本年预算拨款限额的实际支用数(即本年度实际取得的基本建设预算拨款总额)。下年初建立新账时,应将本明细科目的上年末贷方余额,全部从本明细科目的借方转入“基建拨款——以前年度拨款”明细科目的贷方 copyright dedecms

(二)“基建拨款——预收下年度预算拨”科目

它属于资金来源类科目,用来核算建设单位本年内收到预算拨入的下年度基本建设拨款。贷方登记收到财政部门预拨的下年度基本建设预算拨款限额。借方平时不登记;期末贷方余额反映下年度预算拨款限额的实际人数。下年初建立新账时,应将本明细科目的上年末贷方余额,全部从本明细科目的借方转入“基建拨款——本年预算拨款”明细科目的贷方。

(三)“基建拨款——本年交回结余资金”科目

它属于资金来源科目,用来核算本年内按投资隶属关系上交财政或主管部门、企业单位的基本建设结余资金。借方登记按投资隶属关系实际上交的基本建设结集装箱资金;贷方平时不登记;期末借方余额反映实际上交结余资金的累计数。下年初建立新账时,应将本明细科目的上年末借方余额,全部从本明细科目的贷方转入“基建拨款——以前年度拨款”明细科目的借方。

(四)“基建拨款——以前年度拨款”科目

它属于资金来源类科目,用来核算以前年度拨入而尚未冲转的各项基本建设拨款。贷方登记年初建立新账时结转的“基建拨款”科目所属其他明细科目的上年末贷方余额;借方登记年初建立新账时结转的“基建拨款”科目所属有关明细科目的上年末借方余额,“交付使用资产”科目的上年末借方余额(用基建拨款完成的部分),以及年终决算经财政部门审核批准后,调整批准数大于已冲销数的差额(如为调整批准小于已冲销数的差额,应用红字登记);期末贷方余额反映以前年度拨入但尚未转销的各项基本建设拨款。本科目应按各种不同的拨款来源进行明细核算。 dedecms.com

(五)“限额存款”科目

它属于资金占用类科目,用来核算建设单位收到上级拨入存在建设银行拨款账户内的基本建设投资拨款限额。包括基本建设预算拨款限额和基本建设基金拨款限额。借方登记收到上级拨入的拨款限额,退回和年终注销的拨款限额(用红字登记);贷方登记支用的拨款限额;期末借方余额反映尚未支用的拨款限额(即拨款限额结余)。年终的拨款限额结余,按照现行财政制度的规定,一般应全部注销,年终注销后,本科目应无余额。“限额存款”科目是“基建拨款——本年预算拨款”和“基建拨款——本年基建基金拨款”科目的备抵调整科目。用“基建拨款——本年预算拨款”或“基建拨款——本年基建基金拨款”科目的期末贷方余额减去“限额存款”科目的期末借方集装箱额,其差额就是本年预算拨款或本年基建基金拨款的实际支出数,即建设单位在本年度实际取得的基本建设预算拨款数或基本建设基金拨款数。此外,建设单位应设置“限额存款日记账”,根据拨款限额通知,以及收款凭证和付款凭证,按照经济业务发生的先后顺序,逐笔登记。在建设银行同时开设几个拨款户的建设单位,应按各拨款户分别设置“限额存款日记账”,进行序时核算。

7.财政总预算会计的核算内容包括什么

1。

核算预算收入。各级总预算会计对本级预算收入的收纳、划分和报解进行全面核算和监督,对于预算收入的退库要严格把关,保证国家预算的执行。

2。核算预算支出。

预算支出是指列入各级财政预算,用预算收入安排的支出。各级政府预算支出是维护本级预算所辖用款单位各项活动正常开展的财力保证,各级总预算会计必须严格履行拨款、支出的各项手续,认真核算拨款、支出的列报支出情况,加强预算资金使用的监督,提高资金使用效率,3。

核算预算资金的调拨。预算资金调拨是中央财政与地方财政、地方上下级财政不同级次调拨资金、平衡各级预算收支、落实预算体制的一种手段。

4。核算专用基金。

专用基金是各级政府财政机关管理的具有专门用途的资金。总预算会计要按时核算财政机关按规定设置或取得的专用基金,正确反映专用基金的收入、支出和结余。

5。核算货币资金和往来款项。

货币资金是一级财政掌管或控制的以货币形态存在的资金,主要包括财政性存款、有价证券等。财政机关往来款项是指各级总预算执行过程申发生的结算资金,包括在途资金、暂存暂付款项、上下级往来款项等。

各级总预算会计应当加强对货币资金及往来款项的核算和监督,保证财政资金的安全完整。 6。

年终清理结算。各级总预算会计在会计年度结束之前,应当全面进行年终清理结算,具体包括:核对年度预算收支数字、清理本年预算应收应支、清理往来款项、组织征收机关和国库进行年度对账、清理核对当年拨款支出、进行年终财政结算。

总预算会进行年终清理结算之后,即可办理年终结账,年终结账工作一般包括年终转账、结清旧账和记入新账三个环节。 7。

编制会计报表。各级总预算会计应按规定定期编制财政会计报表,包括资产负债表、预算收支表、预算执行情况说明书及其他附表等。

其他附表有基本数字表、预算收入明细表、预算支出明细表、行政事业单位收支汇总表以及所附会计报表。

8.财政总预算会计的收入.支出科目有哪些

财政总预算会计制度(政府网站):

收入类:

一般公共预算本级收入

政府性基金预算本级收入

国有资本经营预算本级收入

财政专户管理资金收入

专用基金收入

补助收入

上解收入

地区间援助收入

调入资金

动用预算稳定调节基金

债务收入

债务转贷收入

支出类:

一般公共预算本级支出

政府性基金预算本级支出

国有资本经营预算本级支出

财政专户管理资金支出

专用基金支出

补助支出

上解支出

地区间援助支出

调出资金

安排预算稳定调节基金

债务还本支出

债务转贷支出