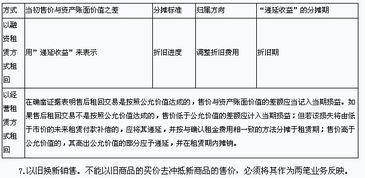

章作用(财务章的用途是什么?)

1.财务章的用途是什么?

财务章的用途是什么 财务专用章,在用途上,规定如下: 1、财务专用章为办理单位会计核算和银行结算业务,会计中心为各单位统一刻制了冠有单位名称和“会计中心(序号)”字样的财务专用章,并经单位领导授权后使用。

单位原有的财务专用章限用于内部财务管理,但不得用于银行结算。 省财政厅为此还专门行文予以规范。

2、会计中心对财务专用章的使用范围严格限制,并采取与会计主管印章双人分管、保险柜另行存放等项措施,以确保印鉴安全。 3、单位开户时的账户名称为单位法定名称,预留银行印鉴为单位财务专用章、负责本单位会计核算的核算部会计主管印章和单位确定的财务负责人印章。

其中财务专用章由会计中心核算部保存,单位的财务负责人印章由单位报账员负责保存,于每次报账时对支票审核无误后才盖章。银行账户开设后,经单位审核同意并在开户申请上加盖单位行政公章方可使用。

单位银行账户的使用,需中心与单位分别执存的三个印鉴加盖齐全方为有效,否则银行不予受理。

2.会计科目的作用是什么?主要有哪几类会计科

A、资产类的科目2006应付工资1001现金2007应付福利费1002银行存款2008应交税金1003其他货币资金2009应付利润1004短期投资2010其他应交款1005应收票据2011预提费用1006应收账款2012长期借款1007坏账准备2013应付债券1008预付账款2014长期应付款1009应收补贴款2015递延税款1010其他应收款2016专项应付款1011材料采购2017住房周转金1012原材料 C、所有者权益类的科目1013包装物3001实收资本1014低值易耗品3002资本公积1015材料成本差异3003盈余公积1016委托加工材料3004本年利润1017自制半成品3005利润分配1018产成品 D、成本类1019分期收款发出商品4001生产成本1020待摊费用4001制造费用1021长期投资 E、损益类1022固定资产5001产品销售收入1023累计折旧5002产品销售成本1024固定资产清理5003产品销售费用1025在建工程5004产品销售税金及附加1026无形资产5005其他业务收入1027递延资产5006其他业务支出1028待处理财产损益5007管理费用1029待转销汇兑损益5008财务费用 B、负债类5009投资收益2001短期借款5010补贴收入2002应付票据5011营业外收入2003应付账款5012营业外支出2004预收账款5013所得税2005其他应付款5014以前年度损益调整 A、资产类2006应付工资1001现金2007应付福利费1002银行存款2008应交税金1003其他货币资金2009应付利润1004短期投资2010其他应交款1005应收票据2011预提费用1006应收账款2012长期借款1007坏账准备2013应付债券1008预付账款2014长期应付款1009应收补贴款2015递延税款1010其他应收款2016专项应付款1011材料采购2017住房周转金1012原材料 C、所有者权益类1013包装物3001实收资本1014低值易耗品3002资本公积1015材料成本差异3003盈余公积1016委托加工材料3004本年利润1017自制半成品3005利润分配1018产成品 D、成本类1019分期收款发出商品4001生产成本1020待摊费用4001制造费用1021长期投资 E、损益类1022固定资产5001产品销售收入1023累计折旧5002产品销售成本1024固定资产清理5003产品销售费用1025在建工程5004产品销售税金及附加1026无形资产5005其他业务收入1027递延资产5006其他业务支出1028待处理财产损益5007管理费用1029待转销汇兑损益5008财务费用 B、负债类5009投资收益2001短期借款5010补贴收入2002应付票据5011营业外收入2003应付账款5012营业外支出2004预收账款5013所得税2005其他应付款5014以前年度损益调整###资产类、负债类、所有者权益类、成本类和损益类。

###资产类、负债类、所有者权益类、成本类和损益类。

3.财务专用章的用途

为办理单位会计核算和银行结算业务,会计中心为各单位统一刻制了冠有单位名称和“会计中心(序号)”字样的财务专用章,并经单位领导授权后使用。单位原有的财务专用章限用于内部财务管理,但不得用于银行结算。省财政厅为此还专门行文予以规范。

会计中心对财务专用章的使用范围严格限制,并采取与会计主管印章双人分管、保险柜另行存放等项措施,以确保印鉴安全。

扩展资料:

财务专用章和公章的区别:

1、公章是指机关、团体、企事业单位使用的印章。 由于公安部对办理刻制印章的手续未作统一规定,所以各地公安机关对刻制印章手续的规定有所不同。根据刻制印章的种类不同,手续也不一样。

2、财务专用章又称财务印鉴章,适合财务章须硬质的材料如:牛角印章、黄铜印等。字体为宋体和隶书,印章尺寸大小由各市、县地方税局确定。

参考资料来源:搜狗百科-财务章

4.会计科目的作用是什么,主要有哪几类会计科目

会计科目既是一项会计制 度,又是会计方法体系中一种重要的方法。

它对会计的核算与管理有重要的 作用: (一)会计科目是反映资金运动的方法 会计科目是对资金运动按经济内容进行的分类,一个会计科目反映一类 经济业务,各个会计科目从不同方面反映资金运动的总体。每一个会计科 目,就是反映资金运动的一个环节,会计科目体系,就是反映资金运动的链 条。

通过某个会计科目所提供的资料,去认识资金运动的某个方面,例如, “固定资产”科目,提供在一定时期内固定资产增加、减少和现有多少数额的 资料,就可以反映固定资产的情况;通过全部会计科目所提供的资料,就能全 面地反映整个资金运动的情况。 (二)会计科目是组织会计核算的依据 会计科目作为基本的会计制度,它规定了会计科目包括的核算范围、具 体内容、核算方法、编制会计分录方法、明细核算和登记账簿的要求等。

根据 会计科目的规定组织会计核算:在账簿中设置账户;进行日常会计事项的处 理,确定会计分录,编制记账凭证;登记账簿等。例如:购入物品一批价值 元,其中属于材料的元,应按“材料”会计科目的规定进行账务处理; 属于管理费用的元,应按“管理费用”会计科目的规定进行账务处理。

(三)会计科目是进行会计管理的手段 会计科目的有关规定,是对日常经济活动进行控制的标准,如控制货币 资金的收入和支出、物资的增减变化等,这种控制是制度性的事前控制。会 计科目的规定具体、全面又正确,就能充分发挥这种事前控制的作用。

同时, 会计科目提供的资料,是进行监督、分析和考核的依据;据以及时地调度资 ---------------------------------------38 ——第一篇总论金,组织资金的供应,保证资金的需要;也为编制财务计划提供依据。 (四)会计科目是加强国民经济核算的工具 会计科目作为统一的会计制度,统一规定会计科目的名称、内容和核算 方法,保证了与统计、计划指标口径的一致;它所提供的资料,便于各级汇总, 便于分析利用,也便于反映和监督全国或地区、部门的资金运动,这对于加强 国民经济核算,组织国民经济的综合平衡,编制国民经济计划,都有着重要的 意义。

三、会计科目的设置 设置会计科目就是确定会计科目的数量(多少个会计科目)、名称,每个 会计科目所包括的内容、记录和核算的方法与要求,各科目之间的联系等。 设置会计科目,是以企业、事业、机关和其他单位为主体,反映企业、事 业、机关和其他单位的资金运动。

企业、事业、机关和其他单位的资金运动是设置会计科目的客观基础。 设置会计科目要根据集中统一,依据政策和财经制度,能够全面地反映资金 运动,有利于组织会计核算,有利于加强单位的经济管理,有利于群众参加经 济核算等原则。

为适应全面、多层次反映经营活动,保证核算正确,加强内部管理的需 要,会计科目采用分级设置。