利息收入一级科目(利息的收入计入到哪个科目?)

1.利息的收入计入到哪个科目?

利息的收入计入到财务费用-利息收入科目。

财务费用核算主要内容:

(1)利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出(除资本化的利息外)减去银行存款等的利息收入后的净额。财务费用

(2)汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度(季度、年度)终了,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

(3)相关的手续费,指发行债券所需支付的手续费(需资本化的手续费除外)、开出汇票的银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。

(4)其他财务费用,如融资租入固定资产发生的融资租赁费用等。

2.存款利息收入怎么做分录

银行存款利息收入做会计分录的两种情况:

(1):手工帐一般是

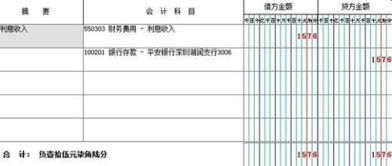

发生财务费用时: 借:银行存款 500

贷:财务费用—利息 500

期末结转时: 借:本年利润 -500

借:财务费用-利息 500

(2):财务软件一般是

发生财务费用时: 借:银行存款 500

借:财务费用-利息 -500

期末结转时: 借:本年利润 -500

贷:财务费用-利息 -500

会计分录是指:

(1)根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。简称分录。

(2)会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。

(3)简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

3.我想问下,银行收到利息收入要怎么做分录呀

借:银行存款

贷:财务费用--利息收入

或

借:银行存款

借:财务费用--利息收入 (红字)

会计一般是一借一贷,但实务操作中比如财务费用、管理费用一般只出现在借方,所以贷方金额一般用借方负数表示,因此在做帐时可以记红字。

扩展资料:

利息收入在会计上要记入财务费用——利息收入科目。从本质上讲,财务费用是用来核算企业的“资金筹集过程中产生的成本费用”,而利息收入,属于企业资产产生的孳息。有点像租金收入,又有点像投资收益,但都不完全像,所以教科书上将其作为财务费用的减项填列。

在上述分录中,贷方一级科目是一个费用类科目。我们知道,几乎所有的成本、费用类科目,贷记都是在期末结转时出现的,而上述分录是唯一的例外。这就给会计核算产生了难题。

所以,一般在取得利息收入时,用红字冲销当期的财务费用。这样做,财务费用科目中的利息收入,以负数的形式参与到科目数据累计中,这样利用总账数据计算出来利润总额和利润表上的数据就是一致的了。

参考资料:搜狗百科-利息收入