旅游购食品(公司购买的食品计入什么?)

1.公司购买的食品计入什么会计科目?

公司购买食品,可以计入管理费用科目。具体分录如下:

1、如果购买的食品是用于员工的,分录是:

借:管理费用-福利费

贷:现金/银行存款

2、如果购买的食品是用于招待的,分录是:

借:管理费用-招待费

贷:现金/银行存款

扩展资料:

购买办公用品入账:

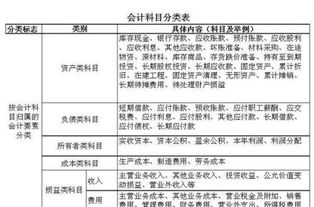

购买的办公用品一般需要根据用途进行入账,如果是办公是室使用,则一般会计入管理费用,如果是销售部门使用的,则计入相应的销售费用,同理如果是工厂使用则一般会计入制造费用。

如果使用现金购买则贷记现金,银行存款付款则计入银行存款。

所以分录:

借:管理费用、销售费用、制造费用等

贷:银行存款、现金等

格式:

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

2.旅游、饮食服务企业会计的核算范围有哪些呢?

旅游、饮食服务企业会计的核算范围有: (1)从产业结构方面看,旅游、饮食服务都属于第三产业,具体包括旅游业、饮食业和服务业。

A。旅游业是国民经济的一个重要部门。

它凭借旅游资源,以旅游设施为条件,为人们的旅游游览服务,是一个资金周转快,换汇成本低的行业。 B。

饮食业是利用一定的设施,通过职工的烹饪技术,将主、副原材料加工为菜肴或食品,同时提供消费设施、场所和服务,满足消费者的需要,直接为消费者服务。 C。

服务业是利用企业的场所和设施,如职工提供的服务和具有特殊技术的劳动,达到满足消费者住宿、卫生美容、精神文化生活及衣着等方面的需要,直接为消费者服务。 (2)从会计核算方面看,《旅游、饮食服务企业会计制度》规定,旅游、饮食服务企业包括旅行社、饭店(宾馆、酒店)、渡假村、游乐场、歌舞厅、餐馆、酒楼、旅店、理发、浴池、照相、洗染、修理、咨询等各类服务企业。

不在《旅游、饮食服务企业会计制度》中核算的服务企业有旅游车船公司、旅游商贸公司等。

3.旅游、饮食服务企业会计实务是什么?

一、旅游、饮食服务企业会计的概念 旅游、饮食服务企业会计是企业会计的一个分支,是企业管理的重要组成部分。

它以货币为计量单位,采用专门方法,收集处理经济信息,对经济活动进行组织、控制、调节和指导,是谋求优化经济效益的一种管理活动。 二、旅游、饮食服务企业会计的核算范围 (1)从产业结构方面看,旅游、饮食服务都属于第三产业,具体包括旅游业、饮食业和服务业。

A。旅游业是国民经济的一个重要部门。

它凭借旅游资源,以旅游设施为条件,为人们的旅游游览服务,是一个资金周转快,换汇成本低的行业。 B。

饮食业是利用一定的设施,通过职工的烹饪技术,将主、副原材料加工为菜肴或食品,同时提供消费设施、场所和服务,满足消费者的需要,直接为消费者服务。 C。

服务业是利用企业的场所和设施,如职工提供的服务和具有特殊技术的劳动,达到满足消费者住宿、卫生美容、精神文化生活及衣着等方面的需要,直接为消费者服务。 (2)从会计核算方面看,《旅游、饮食服务企业会计制度》规定,旅游、饮食服务企业包括旅行社、饭店(宾馆、酒店)、渡假村、游乐场、歌舞厅、餐馆、酒楼、旅店、理发、浴池、照相、洗染、修理、咨询等各类服务企业。

不在《旅游、饮食服务企业会计制度》中核算的服务企业有旅游车船公司、旅游商贸公司等。 三、旅游、饮食服务企业会计的特点 企业会计的特点是由会计对象决定的,旅游、饮食服务企业的经营特征决定其会计核算的特点。

由于旅游、饮食服务企业属于第三产业,从总的来讲,其经营特点表现为以服务为中心,辅之以生产和商品流通,直接为消费者服务。 与工业企业和商品流通企业相比,在会计核算上表现为以下特点: 1。

核算方法不同 旅游企业和饮食企业都执行生产、零售和服务三种职能,在会计核算上就必须分不同业务结合工业企业、流通企业的会计核算方法进行核算。例如:旅游活动,它是一种新型高级的综合消费。

相应的,旅游企业则是一种新兴的综合性的社会服务企业。为了满足旅游者食、住、行、游、买多方面的消费,旅游业的经营涉及旅行社、旅游饭店、旅游商场、旅游娱乐场,以及各种旅游服务企业,也涉及到民航、铁路、文物、园艺、工艺美术等部门和行业。

因此,许多旅游企业兼有生产、销售和服务职能。 饮食业在业务经营过程中,同样执行生产、零售和服务三种职能,即:一方面从事菜肴和食品的烹制;一方面将烹制品直接供应消费者。

在供应过程中,为消费者提供消费场所、用具和服务活动。此外,饮食制品的质量标准和技艺要求复杂,在会计核算上也很难像工业企业那样,按产品逐次逐件进行完整的成本计算,一般只能核算经营单位或经营种类耗用原材料的总成本,以及营业收入和各项费用支出。

2。收入和费用分布结构不同 以服务业为例,服务业通常由专门从业人员提供带有技艺性的劳动,以及运用与之相适应的设备和工具作为主要服务内容。

在会计核算上,需反映按规定收费标准所得的营业收入,服务过程中开支的各项费用和加工过程中耗用的原材料成本。 3。

自制商品与外购商品分别核算 为了分别掌握自制商品和外购商品的经营成果,加强对自制产品的核算与管理,经营外购商品销售业务的企业,还要对自制商品和外购商品分开进行核算。 4。

涉外性 主要指旅游企业和大饭店。例如旅游企业的接待工作,主要有三种类型: 一是组织国内旅游者在国内进行旅游活动; 二是组织国内旅游者出国进行游览活动; 三是接待国外旅游者到国内进行游览活动。

后两种类型的业务活动,都是涉外性质业务。因此,在会计核算中,具有关于按照外汇管理条例和外汇兑换券管理办法办理外汇存入、转出和结算的业务。

涉及到外汇业务,应采用复币记账,反映原币和本币,计算汇兑损益和换汇成本。 以上就是本文主要内容,希望可以帮助得到你,其实只要你认真阅读,一定可以找到你想要的答案,加油。

4.某公司名员工准备外出旅游,有两项支出需提前预算:备用食品费:购

设现在每人需分摊元食品费,则原来每人需分摊元食品费,根据购买备用食品共花费元,在出发前时,又有名员工要加入(不再增加备用食品费),因此,先参加的员工平均每人比原来少分摊元,可列出方程求解。

由可计算旅游人数是,从而算出车辆数,最后看看那个省钱。 设现在每人需分摊元食品费,则原来每人需分摊元食品费,根据题意,得:去分母,整理,得:解得:,经检验,,都是原方程的根,但不合题意,舍去,所以答:现在每人需分摊元食品费。

由可计算旅游人数是:(人)方案:租辆型车,费用是:(元)方案:租辆型车,费用是:(元)方案:租辆型车,租辆型车,费用是:(元)所以,选择方案最合算。 本题考查理解题意的能力,先根据平摊的钱数差做为等量关系,列方程求出人数,然后求出可用的车辆数,看看那个最省钱即可。

5.公司购买的食品,计入什么科目

公司购买食品,可以计入管理费用科目。具体分录如下:

1、如果购买的食品是用于员工的,分录是:

借:管理费用-福利费

贷:现金/银行存款

2、如果购买的食品是用于招待的,分录是:

借:管理费用-招待费

贷:现金/银行存款

扩展资料:

购买办公用品入账:

购买的办公用品一般需要根据用途进行入账,如果是办公是室使用,则一般会计入管理费用,如果是销售部门使用的,则计入相应的销售费用,同理如果是工厂使用则一般会计入制造费用。

如果使用现金购买则贷记现金,银行存款付款则计入银行存款。

所以分录:

借:管理费用、销售费用、制造费用等

贷:银行存款、现金等

格式:

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。