中国工会设置(行政单位工会涉及到的有哪些)

1.行政单位工会涉及到的会计科目有哪些

建新帐是必须的,只是科目的选用不同于企业。

基层工会做账的过程,也就是经费的收支核算,按各个科目核算的内容规定记账即可。 附工会会计制度,会计报表。

资产类科目设: 现金 银行存款- 收入类的科目设: 经费收入 费用性的科目设: 业务活动成本(按专项活动设置明细核算) 管理费用 权益类的科目设: 非限定性净资产 收到行政拨入经费时作: 借 银行存款' 贷 经费收入! 有专项活动时的开支作: 借 业务活动成本 贷 现金或银行存款; 上缴上级工会组织经费各在日常管理中的零星开支作: 借 管理费用 贷 现金或银行存款 期末,将“经费收入”、“业务活动成本”、“管理费用”转至“非限定性净资产”。

2.基层工会购买的支票费用在哪个科目中列支?

原来在《基层工会经费收支管理办法》文件里,用正列举 的方式列举了哪些是基层的收入、哪些是基层的支出,在支出项目里基层工会没有行 政支出这一项。

各基层工会,也就不能使用“行政支出一商品服务支出”科目列支支 票费用。在《中华全国总工会办公厅关于加强基层工会经费收支管理的通知》文件下发后,原来的《基层工会经费收支管理办法》就废止了。

而 新的23号文件又没有明确哪些是县以上的支出,哪些是基层的支出。基层工会也就失去了不能使用“行政支出”科目的依据了,而基层工会的上级单 位有不少又规定不能使用“行政支出”科目。

我们只能从《工会会计制度》改革原意 中找寻依据了。当时在会计制度改革的时候,负债修订制度项目组的成员一致同意新 的会计制度,不再区分县以上工会和基层工会两套科目和两套报表,把二者合二为一。

改变为一套科目一套报表,然后用文件的方式来区分,哪些是县以上的科目,哪些是 基层的科目。下面我们来看看制度里关于行政支出科目的定义,也许可以找到依据。

根据《工会会计制度》,行政支出科目核算工会为行政管理、后勤保障等发生的 各项日常支出。 该科目设置以下明细科目:资福利支出:核算工会开支的专职工作人员和聘用人员的各类劳动报酬, 以及为上述人员缴纳的各项社会保险费等。

包括基本工资、津贴补贴、奖金、社会保 障缴费和伙食补助费等。商品和服务支出:核算工会购买商品和服务的支出(不包括用于购置固定 资产的支出)。

包括办公费、印刷费、咨询费、手续费、水费、电费、邮电费、物业 管理费、交通费(燃料费、保险费、修理费、其他交通费)、差旅费(住宿费、旅费、伙食补助费、杂费)、维修(护)费、租赁费、招待费(餐费、其他招待费)、专用 材料费、劳务费、委托业务费、工会经费和福利费等。 对个人和家庭的补助:核算工会用于对个人和家庭的补助支出。

包括离休 费、退休费、退职费、抚恤金、生活补助、医疗费、住房公积金、提租补贴和购房补 贴等。其他行政支出:核算不能划分到上述经济科目的其他支出。

从上述科目设置上能清晰地读出,行政支出科目主要核算的是,使用工会经费开支工资的单位核算相关支出业务,主要包括全国总工会、各省(市)总工会、地(市) 县总工会及金融、铁路、民航三大产业工会。 综上所述,即便23号文件没有明确,作为基层还是不能使用行政支出科目。

因此, 基层工会购买的支票费用还是在“工会业务支出一其他支出”科目中列支。

3.如何做好工会固定资产会计核算

做 好 工 会 固 定 资 产 会 计 核 算的方法:― 、固定资产的计价制度规定,固定资产的取得按历史成本计价,实际工作中, 历史成本因固定资产形成渠道不同而有所差异。

具体为:( 1 ) 购 入 、有偿调入的固定资产,以实际支付的买价、调拨价以及运杂费、保险费、安装费、车辆购置附加费等记账;( 2 ) 自行建造的固定资产,按建造过程中实际发生的全部支出记账;( 3 ) 在原有同定资产基础上改建、扩建的固定资产,按改建、扩建发生的支出,减去改建、扩建过程中发生的变价收入后的净增加值,增记固定资产账;( 4 ) 接受捐赠、赞 助 、奖励和无偿调入的固定资产,按照同类固定资产的市场价或者有关凭证记账,接受固定资产时发生的相关费用应计入固定资产价值;( 5 ) 盘盈的固定资产,按照重置完全价值入账;( 6 ) 已投入使用,但尚未办理移交手续的固定资产,可先按估价入账,待确定实际价值后,再进行调整;( 7 ) 用外币进口的设备,按当日汇率折合人民币金额,力吐国外部门的运费及其 他 费 用 (外币应折合人民币金额),再加上支付的关税、海关手续费等计价入账;(8 )融资租入的同定资产,按租赁协议确定的设备价款、运杂费、安装费等记账;( 9 ) 购置同定资产过程中发生的差旅费,不计入固定资产价值。 需要特别强调,同定资产入账价值一经确定,在持有期间一般既不用计提折旧(特殊情况也可以计提,但折旧的方法一般采用直线法),也不允许对入账价值进行变动,除非发生下列情况:根据国家规定对固定资产进行重新评估的;增加补充设备或改良装置的; 将同定资产一部分拆除的;根据实际价值调整原来暂估价值的;发现原来记录固定资产价值有误的。

《工会会计制度》同时要求, 对固定资产的价值变动,由单位资产管理部门负责办理相关事项。需要评估的工会固定资产,按照国家有关规定,聘请相应资质的中介机构进行评估。

各单位不得干预中介机构的独立执业。要规范程序,及时申办有关核准或备案手续,通知单位财务部门, 对固定资产有关账目做相应调整。

二、科目设置为全面记录和反映工会固定资产的增减变动,制度规定应设置“在建工程”和 “固定资产”两个科目,核算固定资产的増减变动。“固定资产”科目用于核算工会拥有或控制的各项固定资产原值。

借方表示固定资产的增加, 贷方表示固定资产的减少,期末借方余额,反映固定资产的原值。 为便于管理和核算,制度要求,各级工会在对在建工程进行核算时, 应按具体工程项目设置明细科目, 进行明细核算; 对固定资产项目进行核算时, 应按类别、品名进行明细核算。

三、固定资产基本业务的处理( 1 ) 固定资产增加业务的处理实际工作中,固定资产增加的原因有购买、自建、盘盈、接受捐赠或划拨等。 按照 《工会会计制度》的要求, 这些渠道取得的固定资产,要 在 确 认 “固定资产”增加的同时,确 认 “固定基金”。

以购买为例,固定资产基本会计分录为:借 : 资 本 性 支 出 —办 公 设 备 购 置贷 : 银 行 存 款同时,借 : 固 定 资 产贷 : 固 定 基 金( 2 ) 固定资产减少业务的处理一般情况下, 导致工会固定资产减少的业务包括报废、出售、盘亏、对外投资、对外划拨等。 原因不同,具体的账务处理有所差异,但基本的要求是在确认“固定资产”减少的同时,要 确 认 冲 减 “固定基金”金额。

以固定资产出售为例,基本的会计分录为:借 : 固 定 基 金贷 : 固 定 资 产同时,借 :银 行 存 款贷 :其 他 收 入。

4.计入什么工会会计科目

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答

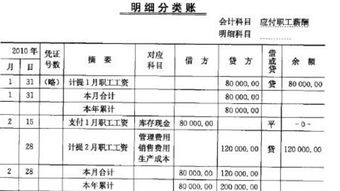

5.工会费具体怎么做会计科目啊

工会费做"应付职工薪酬-工会经费"会计科目。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

工会经费相关会计分录为:

1.计提是做:

借;管理费用等

贷;应付职工薪酬-工会经费

2.支付上级工会做:

借:应付职工薪酬-工会经费

贷:银行存款

3.工会经费现在有的计提 有的不计提

不计提 直接支付

借:管理费用-工会经费

贷;银行存款

4.如果提取工会经费了,收到退回的工会经费

借:银行存款等

贷:应付职工薪酬--工会经费

6.职工福利如何设置会计科目

职工福利设置会计科目为:应付职工薪酬。

因为: 应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。 企业按照有关规定向职工支付福利费等,借记“应付职工薪酬——福利费”科目,贷记“银行存款”、“库存现金”等科目,企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记“应付职工薪酬”科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。