中往来科目有哪些(往来包括哪些科目)

1.往来包括哪些科目

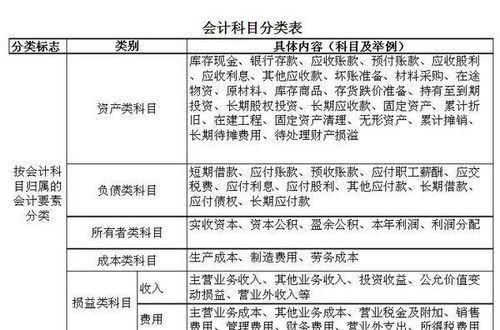

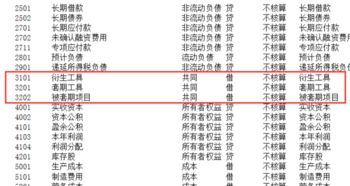

一、往来科目又称来往科目。包括:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款会计电算化的考试范围之内的内容。

二、往来科目分为:应收预收应付预付四个科目。

四个科目有两个分法:

第一种是按照债权债务区分。(最基础从业证水平)

债权类:应收和预付应收表示对方欠钱,预付表示对方欠货。都是表示债权。

债务(负债)类:应付和预收应付表示自己欠钱,预收表示自己欠货第一种分法不是讨论的重点,一般初学者都可以理解

第二种是按照收款方付款方区分。

(注意这里不强调债权债务关系,强调的是买卖交易关系)

收款方(提供货物方):应收和预收。(都是收钱)

付款方(接受货物方):应付和预付。(都是给钱)

2.请问会计科目中哪些属于往来科目?

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

往来科目又称来往科目。

包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。

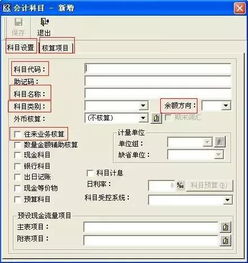

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。

扩展资料:

应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失,

比如,企业赊销时虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用,

加速了企业的现金流出,主要表现为::

企业流转税的支出。应收账款带来的销售收入,

并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等,

必然会随着销售收入的增加而增加。

参考资料来源:百度百科-应收账款

3.往来会计涉及哪些科目

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。不知你们是什么管理思路,怎么让出纳做记账凭证呢,这样不符合岗位回避的会计制度和法律。建议与领导说明,更改现在的记账分工。

电算化前提下,记账凭证填制也是由会计做的,A和B都是会计做,没有出纳什么事儿。

如果非要按你们现行的记账分工,A凭证不涉及货币资金(现金等),应由会计登记;B凭证涉及货币资金(银行存款),由出纳登记。

4.请问会计科目中哪些属于往来科目?

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

往来科目又称来往科目。 包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。 所有的会计凭证都是由会计填制的,含涉及现金和银行的。

出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。 扩展资料: 应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失, 比如,企业赊销时虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用, 加速了企业的现金流出,主要表现为:: 企业流转税的支出。

应收账款带来的销售收入, 并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等, 必然会随着销售收入的增加而增加。

参考资料来源:百度百科-应收账款。

5.六大往来科目有哪些?

包括其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款。

1、其他应收款

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。其主要内容包括应收的各种赔款、罚款。

如因企业财产等遭受意外损失而向有关保险公司收取的赔款等;应收的出租包装物租金;应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费;备用金;存出保证金(如租入包装物所支付的押金);预付账款转入;其他各种应收、暂付款项。

2、其他应付款

其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。

指企业在商品交易业务以外发生的应付和暂收款项。指企业除应付票据、应付账款、应付工资、应付利润等以外的应付、暂收其他单位或个人的款项。

3、应收账款

应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。此外,在有销售折扣的情况下,还应考虑商业折扣和现金折扣等因素 。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

4、应付账款

应付账款是会计科目的一种,用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。通常是指因购买材料、商品或接受劳务供应等而发生的债务,这是买卖双方在购销活动中由于取得物资与支付货款在时间上不一致而产生的负债。

5、预收账款

预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部) 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

6、预付账款

预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。在日常核算中,预付账款按实际付出的金额入账,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等。

对购货企业来说,预付账款是一项流动资产。预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。

以上内容参考 百度百科-其他应收款

以上内容参考 百度百科-其他应付款

以上内容参考 百度百科-应收账款

以上内容参考 百度百科-应付账款

以上内容参考 百度百科-预收账款

以上内容参考 百度百科-预付账款

6.往来会计使用的核算科目包含哪些

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

四个科目有两个分法:

第一种是按照债权债务区分

债权类:应收账款和预付账款,应收账款表示对方欠钱,预付表示对方欠货。都是表示债权。

债务(负债)类:应付账款和预收账款,应付账款表示自己欠钱,预收表示自己欠货

第二种是按照收款方付款方区分(按照买卖交易关系划分)

收款方(提供货物方):应收账款和预收账款。

付款方(接受货物方):应付账款和预付账款。

往来科目又称来往科目。 包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。

扩展资料:

基本要求

1、建立往来客户明细科目;

2、确定客户明细账的设置原则。例如,同一客户的应收、应付是分开科目核算,还是在一个科目核算。一般应收、应付分开为好,但也有放在一起的,要根据本单位业务具体情况定;

3、要掌握应收、应付、其他应收款、其他应付款核算内容,确定各科目核算内容,一般本单位销售货款在应收款中核算,原材料款在应付中核算;

4、要勤与客户对账,要勤与本单位有关业务人员建立联系沟通情况;

5、要善于“理帐、报账、用帐”为本单位经济业务服务;

6、财务内要做好上下道工序的沟通,有时内部会有差错发生的。

参考资料来源:搜狗百科-往来会计

7.公司往来款应该填制的会计科目是什么

公司往来款应该填制的会计科目是:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款、应收票据、应付票据。

不同之处是:应收款是企业应收的销货款,即向购货方收取的款项;预付款是企业的购货款,即预先付给供货方的款项。

应付款是在购销活动中由于取得与支付货款在时间上的不一致而产生的负债;预收款则是由购货方预先支付一部分货款给供应方面发生的负债。

往来账款的管理工作代表的是企业收款的权利或付款的义务,是成本费用、经营成果核算中不可缺少的经济信息。加强各种往来款的管理,可有效地防止虚盈或潜亏,有利于真实地反映企业的经营成果。

扩展资料:

往来账款形成的主要原因有以下三个方面:

一是受计划经济的影响,效益观念、时间观念、财务风险意识淡薄,投资资金长期在账款项目挂账。甚至有时由于责任不清,手续不全,虽已发生损失但难以予以及时地进行账务处理。

二是管理意识淡,监督失控。特别是往来账款管理制度不健全或有章不循,造成往来账款管理失控。随着账龄的增长,企业不能有效地回笼资金,使资金流量处于非正常状态。

甚至发生坏账,造成资金严重损失;或者只满足在资金收回未丢失的程度上,而不考虑由于时间的推移,流动资金被长期占用所丧失的时间价值。

三是财务部门监督管理不到位。财务人员习惯上重视资金和成本核算的管理,往往忽视对往来账款的跟踪管理。

即使进行监督管理,也因力度不够或者管理方法落后,影响往来账款催收工作的开展。另外,财务内部管理脱节,失去相互控制、制约的作用。

同样也使往来账款管理工作受到阻碍。财务人员责任心不强,对往来账款清理不及时也是造成往来账款长期挂账的原因之一。

参考资料来源:百度百科-往来账款