投资贵金属(公司购买贵金属理财怎么做账?)

1.公司购买贵金属理财怎么做账?

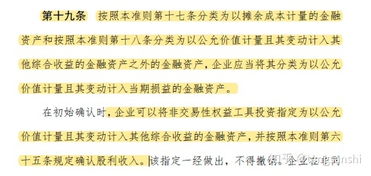

根据现行规定,企业如果适用新会计准则,所述理财产品通过“交易性金融资产”核算,持有期间的利息通过“投资收益”科目核算;收回时,借记“银行存款”科目,贷记“交易性金融资产”科目即可。

如果企业仍适用原会计制度,所述理财产品通过“短期投资”科目核算,持有期间收到的利息,作为冲减投资成本处理。收回时,收到金额与账面价值以及未收到的已计入应收项目的股利、利息等后的余额,作为投资收益或损失,计入当期损益。

两年的利息 1000*4%*2=80元 其中2为时间4年。

2.购买贵金属赎回贵金属入什么会计科目?

一、本科目核算企业(金融)持有的黄金、白银等贵金属存货的成本。

企业(金融)为上市交易而持有的贵金属,比照“交易性金融资产”科目进行处理。 二、本科目可按贵金属的类别进行明细核算。

三、贵金属的主要账务处理。 (一)企业购买的贵金属,借记本科目,贷记“存放中央银行款项”等科目。

(二)出售的贵金属,应按实际收到的金额,借记“存放中央银行款项”等科目,贷记“其他业务收入”科目。按其账面余额,借记“其他业务成本”科目,贷记本科目。

四、本科目期末借方余额,反映企业持有贵金属存货的成本。

3.购买贵金属赎回贵金属入什么会计科目

一、本科目核算企业(金融)持有的黄金、白银等贵金属存货的成本。

企业(金融)为上市交易而持有的贵金属,比照“交易性金融资产”科目进行处理。 二、本科目可按贵金属的类别进行明细核算。

三、贵金属的主要账务处理。 (一)企业购买的贵金属,借记本科目,贷记“存放中央银行款项”等科目。

(二)出售的贵金属,应按实际收到的金额,借记“存放中央银行款项”等科目,贷记“其他业务收入”科目。按其账面余额,借记“其他业务成本”科目,贷记本科目。

四、本科目期末借方余额,反映企业持有贵金属存货的成本。

4.购买黄金投资怎么做会计分录呀

购买实物黄金和纸黄金的会计处理方法是不同的。

实物黄金

如果是银行业,计入1441贵金属科目,如果是非银行的企业,计入存货,

存货的定义是

购入时:

借:库存商品——黄金

贷:银行存款

出售时:

借:银行存款

贷:其他业务收入

借:其他业务成本

贷:库存商品

纸黄金:

存出保证金等

借:其他货币资金——贵金属现货电子化交易

贷:银行存款

视管理层持有的意图不同分为短期持有和长期持有。

如果是短期持有,计入交易性金融资产或者可供出售金融资产,

借:交易性金融资产

贷:其他货币资金——贵金属现货电子化交易

如果是打算长期持有,短期内意图不会改变。

借:长期投资——其他长期投资

贷:其他货币资金——贵金属电子化交易

5.银行买的贵金属如何做会计分录分录录录

1.商业银行代收购的处理

经办人员收购时,应当面点清件数、称重量、鉴定成色,按规定价格计算价款,据以填制“收兑金银计价单”,该单一式三联。

出纳部门将收兑金银计价单交给会计部门审核无误后,计价单第一联由出纳部门留存,第二联代现金付出传票,会计部门凭以登记金属科目明细账,出纳部门凭以付出现金并记录现金付出日记薄;计价单第三联连同价款一并交给出售人,会计分录如下:

借:贵金属--**户

贷:现金(或**存款)

贵金属科目下按收购金银各类立户。

商业银行收购的金银,应原物并收购价全部交售中国人民银行。中国人民银行验收数量、成色无误后,填制一式三联“收兑金银计价单”,会计部门审核无误后填制特别传票并做如下会计分录:

借:贵金属--收兑金银户

贷:**银行存款

此时商业银行分别编制特种转账借、贷方各一联,并以人民银行交来的一联特种转账方传票和计价单第三联作附件办理转账,其会计分录为:

借:存放中央银行款项

贷:贵金属--**户

2.中国人民银行直接收购金银的核算

中国人民银行直接收购金银的称量、验色、计价和核算与商业银行收购金银相同。但因交售金银单位一般都在商业银行开户,因此价款要通过商业银行备付金账户记载,再由商业银行转入交售单位存款账户。

中国人民银行收购金银时的会计分录为:

借:贵金属--收兑金银户

贷:**银行存款

然后登记“贵金属”科目分户账。

商业银行收到中国人民银行的收账通知后办理转账,会计分录为:

借:存放中央银行款项

贷:**存款--**单位户

6.银行买的贵金属如何做会计分录分录录录

1.商业银行代收购的处理 经办人员收购时,应当面点清件数、称重量、鉴定成色,按规定价格计算价款,据以填制“收兑金银计价单”,该单一式三联。

出纳部门将收兑金银计价单交给会计部门审核无误后,计价单第一联由出纳部门留存,第二联代现金付出传票,会计部门凭以登记金属科目明细账,出纳部门凭以付出现金并记录现金付出日记薄;计价单第三联连同价款一并交给出售人,会计分录如下: 借:贵金属--**户 贷:现金(或**存款) 贵金属科目下按收购金银各类立户。 商业银行收购的金银,应原物并收购价全部交售中国人民银行。

中国人民银行验收数量、成色无误后,填制一式三联“收兑金银计价单”,会计部门审核无误后填制特别传票并做如下会计分录: 借:贵金属--收兑金银户 贷:**银行存款 此时商业银行分别编制特种转账借、贷方各一联,并以人民银行交来的一联特种转账方传票和计价单第三联作附件办理转账,其会计分录为: 借:存放中央银行款项 贷:贵金属--**户2.中国人民银行直接收购金银的核算 中国人民银行直接收购金银的称量、验色、计价和核算与商业银行收购金银相同。但因交售金银单位一般都在商业银行开户,因此价款要通过商业银行备付金账户记载,再由商业银行转入交售单位存款账户。

中国人民银行收购金银时的会计分录为: 借:贵金属--收兑金银户 贷:**银行存款 然后登记“贵金属”科目分户账。 商业银行收到中国人民银行的收账通知后办理转账,会计分录为: 借:存放中央银行款项 贷:**存款--**单位户。

7.购买黄金投资怎么做会计分录呀

购买实物黄金和纸黄金的会计处理方法是不同的。

实物黄金 如果是银行业,计入1441贵金属科目,如果是非银行的企业,计入存货, 存货的定义是 购入时: 借:库存商品——黄金 贷:银行存款 出售时: 借:银行存款 贷:其他业务收入 借:其他业务成本 贷:库存商品 纸黄金: 存出保证金等 借:其他货币资金——贵金属现货电子化交易 贷:银行存款 视管理层持有的意图不同分为短期持有和长期持有。 如果是短期持有,计入交易性金融资产或者可供出售金融资产, 借:交易性金融资产 贷:其他货币资金——贵金属现货电子化交易 如果是打算长期持有,短期内意图不会改变。

借:长期投资——其他长期投资 贷:其他货币资金——贵金属电子化交易。