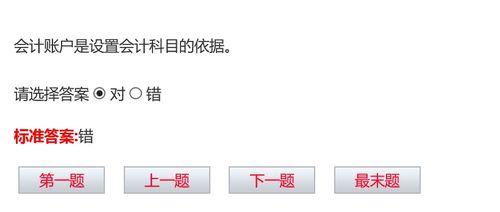

根据会计账户设置的(是根据会计账户设置的么?)

1.会计科目是根据会计账户设置的么?

(1)设置会计科目的原则。

设置会计科目应遵循以下原则:

①必须结合会计对象特点。

②必须符合经济管理的要求。

③必须讲求科学性与实用性的统一。

④必须保持相对的稳定性。

⑤必须概念清楚、通俗易懂。

(2)会计科目的分类。

为了正确掌握和运用会计科目,可以按各种不同标志对其进行分类。

①按反映的经济内容分类。

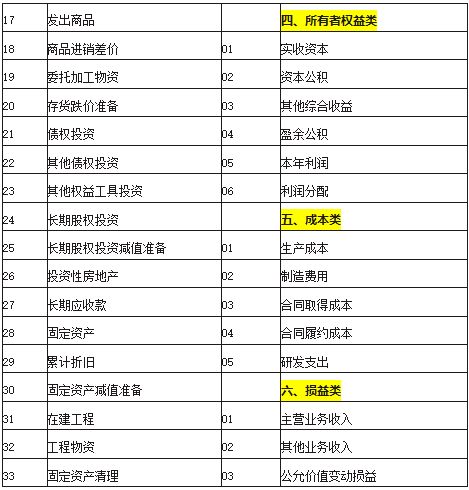

按照经济内容划分,会计科目可以分为五类:资产类、负债类、所有者权益类、成本费用类和损益类。这种分类,有助于了解和掌握各会计科目核算的内容以及会计科目的性质,正确运用各会计科目提供的信息资料。

②按照提供指标的详细程度分类。

企业在设置会计科目时,应同时兼顾企业内部和外部两方面对会计信息的需要,对会计科目进行适当分级。会计科目按其提供指标的详细程度,可以分为总分类科目和明细分类科目。

总分类科目又称总账科目或一级科目,是对会计对象的具体内容进行总括分类的科目,它提供的会计信息较为概括。明细分类科目又称明细科目、细目或三级科目,是对总分类账科目进一步详细分类的科目,它提供比总分类科目更详细、更具体的会计信息。如果总分类科目下明细项目很多,为便于管理,可在总分类科目和明细分类科目之间设子科目,又称子目或二级科目。

按我国现行会计制度规定,总分类科目一般由财政部按行业统一制定,明细分类科目一般由企业根据实际需要自行设置。

我把这个发给你看,希望能帮到你,这是我们以前念会计基础时念的。

2.会计科目设置的依据是会计账户?

会计科目设置的依据不是会计账户。会计账户是根据会计科目设置的。

会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础;

2、会计科目是编制记账凭证的基础;

3、会计科目为成本核算及财产清查提供了前提条件;

4、会计科目为编制会计报表提供了方便。

扩展资料

会计科目作为对会计要素分类核算的项目,要求简单明确,字义相符,通俗易懂。同时,企业对每个会计科目所反映的经济内容也必须做到界限明确,既要避免不同会计科目所反映的内容重叠的现象,也要防止全部会计科目未能涵盖企业某些经济内容的现象。

在合法性的基础上,企业应当根据组织形式、所处行业、经营内容、业务种类等自身特点,设置符合企业需要的会计科目。会计科目设置应该简单明了通俗易懂。

突出重点,对不重要的信息进行合并或删减。要尽量使读者一目了然,便于理解。

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。对会计科目进行分类的标准主要有三个:

一是会计科目核算的归属分类;

二是会计科目核算信息的详略程度;

三是会计科目的经济用途。

参考资料来源:搜狗百科-会计科目

3.会计账户是根据什么分别设置的

会计账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。设置账户是会计核算的重要方法之一。

会计账户与会计科目是既有联系又有区别的两个概念,二者的联系是:二者反映的经济业务内容是一致的,都是用来分门别类地反映会计要素的具体内容。二者的区别是:1.会计科目是账户的名称,它只是规定了账户核算的经济业务的内容,本身没有什么结构,而账户却必须有便于记录会计对象具体内容的结构;2.会计科目是在经济活动发生之前,由政府有关部门对如何反映会计对象的具体内容做出的分类规范,具有统一性,而账户则是企业单位在经营管理过程中根据需要在账簿中开设的,具有相对的灵活性,账户在会计科目按照经济内容分类的基础上,还可以按照用途结构分类。

在会计核算中,账户是分类核算和监督会计对象的重要工具。设置和运用账户,是会计核算方法体系中的重要环节,也是应用复式记账的前提条件。由此可见,各单位在会计核算工作中必须依据会计科目开设账户。一方面,应当根据会计科目按经济内容分类开设账户,另一方面,应当根据会计科目按提供核算指标的详细程度分别开设总分类账户、二级账户和明细分类账户,以全面地反映会计对象的具体内容,为经济管理提供各种各样的核算资料。

4.会计科目设置的依据是会计账户

会计科目设置的依据不是会计账户。

会计账户是根据会计科目设置的。 会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础; 2、会计科目是编制记账凭证的基础; 3、会计科目为成本核算及财产清查提供了前提条件; 4、会计科目为编制会计报表提供了方便。 扩展资料 会计科目作为对会计要素分类核算的项目,要求简单明确,字义相符,通俗易懂。

同时,企业对每个会计科目所反映的经济内容也必须做到界限明确,既要避免不同会计科目所反映的内容重叠的现象,也要防止全部会计科目未能涵盖企业某些经济内容的现象。 在合法性的基础上,企业应当根据组织形式、所处行业、经营内容、业务种类等自身特点,设置符合企业需要的会计科目。

会计科目设置应该简单明了通俗易懂。 突出重点,对不重要的信息进行合并或删减。

要尽量使读者一目了然,便于理解。 为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。

对会计科目进行分类的标准主要有三个: 一是会计科目核算的归属分类; 二是会计科目核算信息的详略程度; 三是会计科目的经济用途。 参考资料来源:百度百科-会计科目。