那些是需要结转的(月末需要结转的有哪些)

1.月末需要结转的会计科目有哪些

会计月末结账要结转损益类科目余额至本年利润科目,然后将本年利润余额结转至利润分配科目。总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。

扩展资料

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

参考资料来源:搜狗百科-会计科目

2.会计中哪些科目需要结转

1、计提折旧

借:管理费用(生产成本)

贷:累计折旧

2、计提养老金

借;管理费用(生产成本)

贷:其他应交款

3、计提地税税费(根据应交税税和销售收入应付工资等等计提的)

借:应交税金及附加

贷:其他应交款

4、摊销各种费用

5、结转本月领用的原辅材料,

借:生产成本(主要材料)

借:制造费用(辅助材料)

贷:原材料

6、结转本月制造费用,

借:生产成本

贷:制造费用

7、结转本月完工产品成本

借:库存商品

贷:生产成本

8、结转本月销售产品成本

借:主营业务成本

贷:库存商品

9、结转损益(收入)

借:主营业务收入

借:其他业务收入

贷:本年利润

10、结转损益(费用)

借:本年利润

贷:主营业务成本

贷:其他业务支出

贷:管理费用

贷:营业费用

贷:财务费用等等

具体要根据本单位的实际情况而定的,可能还要增加或减少的。

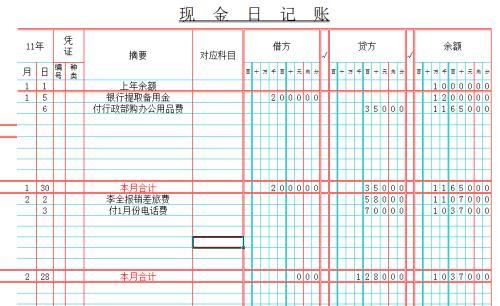

3.月末,哪些会计科目需要结转

月末一般要结转哪些科目一、月末结转分录:1、收入的结转借:主营业务收入、其他业务收入、营业外收入贷:本年利润2、期间费用的结转借:本年利润贷:管理费用、营业费用、财务费用3、成本、支出的结转借:本年利润贷:主营业务成本、其他业务支出、营业外支出4、税金的结转借:本年利润贷:主营业务税金及附加 所得税二、年末结转分录1、利润亏损结转借:利润分配--未分配利润贷:本年利润2、利润盈利的结转借:本年利润贷:利润分配--未分配利润月末会计的结转分录一、计提职工福利费、职工教育费、工会经费1、按工资总额14%提取职工福利费 ;借:管理费用--福利费贷:应付福利费2、按工资总额1.5%提取职工教育费借:管理费用--职工教育费贷:应付职工薪酬3、按工资总额2%提取工会经费借:管理费用--工会经费贷:应付职工薪酬二、提固定资产折旧借:管理费用--折旧费贷:累计折旧三、摊销费用借:管理费用(或营业费用等)贷:待摊费用(或长期待摊费用)四、计提税金借:营业税金及附加贷:应交税金--营业税--城建税--教育费附加五、结转各种收入1、结转主营业务收入借:主营业务收入贷:本年利润2、结转其他业务收入借:其他业务收入贷:本年利润3、结转营业外收入借:营业外收入贷:本年利润六、结转成本、支出、税金1、结转成本借:本年利润 -贷:主营业务成本2、结转其他业务支出借:本年利润贷:其他业务支出3、结转营业外支出借:本年利润贷:营业外支出4、结转税金借:本年利润贷:主营业务税金及附加七、结转各项费用1、结转管理费用借:本年利润贷:管理费用2、结转财务费用借:本年利润贷:财务费用3、结转销售费用借:本年利润 .贷:销售费用八、季度计提所得税1、提取时借:所得税费用贷:应交税金--所得税2、结转所得税借:本年利润贷:所得税费用3、上缴所得税借:所得税费用贷:银行存款或现金。

4.会计中哪些需要结转

1、收入确认时,成本要结转;

2、产品完成时,制造费用、职工薪酬等要归集到生产成本后再结转到库存商品;

3、年末,损益类科目如收入、成本、费用、投资收益、公允价值变动损益等期末余额都应为零,需要全部结转到本年利润中;

4、有些金融工具发生的公允价值变动计入资本公积-其他资本公积后,在处置时应转入投资收益。解释一下,当初不直接计入投资收益,是因为它们具有“虚拟业务”的特点,是不是真的损益还说不定,等处置就算最终确定了。

5、在采用计划成本管理存货的,存货转为产品、生产成本时要将材料成本差异结转;

5.会计上,哪些科目需要结转成本,按什么结转

不同的行业,结转成本的科目不同,结转方法也不同。

如: 1、工业企业结转成本涉及的科目:主营业务成本、产成品、生产成本、制造费用等。结转销售成本时:借:主营业务成本 贷:产成品 结转生产成本时:借:产成品贷:生产成本 结转制造费用时:借:生产成本 贷:制造费用 2、施工企业结转成本涉及的科目:工程施工、工程结算成本等。

施工企业结转完工成本时借:工程结算成本贷:工程施工 3、房地产企业结转成本涉及的科目:开发成本、开发产品、主营业务成本等。商品房开发完工结转时借:开发产品贷:开发成本结转销售商品房成本时借:主营业务成本贷:开发产品 。

6.会计中哪些需要结转

会计上涉及需要结转的项目较多,日常涉及的有:1、收入费用类账户期末结转本年利润账户(因为损益类账户期末应当无余额)借:收入类科目 ** 贷:本年利润 **借:本年利润 ** 贷:费用类科目 **2、本年利润年末结转利润分配账户(因本年利润账户年末应当无余额,所以要结转)借:本年利润 ** 贷:利润分配-未分配利润 **结转本年亏损分录反向3、制造费用期末分配计入生产成本(为了完整反映产品成本,期末为产品生产发生的间接费用也应计入生产成本)借:生产成本 ** 贷:制造费用 **4、在确认收入的同时结转销售成本和已提存货跌价准备(销售存货的收入按售价计,销售成本按成本计,只有两者配合比较才得出销售毛利)借:主营业务成本(或其他业务成本)** 存货跌价准备 ** 贷:库存商品(或原材料等) **5、期末结转本期未交增值税借:应交税费-应交增值税(转出未交增值税)** 贷:应交税费-未交增值税 **转出多交增值税分录反向。

7.哪些记账凭证需要结转

发生收入时:借:银行存款等科目 贷:收入科目

结转收入时:借:收入科目 贷:本年利润

发生成本费用时:借:成本,费用科目 贷:银行存款等科目

结转成本费用时:借:本年利润,贷:费用,成本等科目

通俗点说,就是这三个科目最后都是归集到“本年利润”科目,“本年利润”是贷方增加表示赚钱了,借方增加表示亏损了;

收入时,就是赚钱了,所以“本年利润”是贷方增加;成本费用发生,就是亏了,企业钱没了,所以借方增加;年底“本年利润”贷方和借方相互抵消之后就是企业一年赚了或者亏了多少钱;然后年底做了一个会计分录(假设赚钱余额为贷方)

借:本年利润

贷:利润分配——未分配利润

就相当于把企业一年赚的利润都归集到“利润分配——未分配利润”,看这个科目的名称就可以理解,这部分就是企业赚的利润,但还没分配的利润;等以后把利润用现金等发给股东了,就是分配利润了,够通俗了吧