下列关于套期保值相关(关于套期保值的会计处理问题)

1.关于套期保值的会计处理问题

套期保值的会计处理(一) 一、会计对套期保值的分类及划分1.套期保值 企业会计准则中套期保值的定义:——企业为规避外汇风险、利率风险、商品价格风险、股票价格风险、信用风险等,指定一项或一项以上套期工具,使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动。

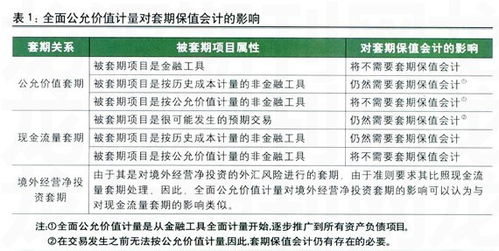

2.套期保值的分类(三类) (1)公允价值套期保值 ——对已经确认的资产和负债、尚未确认的确定承诺或者上述两者中的一部分的公允价值变动所进行的套期。例如:●某企业对承担的固定利率的负债或投资的固定利率的资产的公允价值变动风险进行套期;——被套期风险为利率风险。

●某航空公司签订了一项3个月后以固定外币金额购买飞机的合同(未确认的确定承诺),为规避外汇风险对该确定承诺的外汇风险进行套期;——被套期风险为外汇风险。●某电力公司签订了一项6个月后以固定价格购买煤炭的合同(未确认的确定承诺),为规避价格变动风险对该确定承诺的价格变动风险进行套期;——被套期风险为价格风险。

(2)现金流量套期 ——对已经确认的资产和负债、预期很可能发生的交易或者其中的一部分的现金流量所进行的套期。【提示】现金流量套期更多的是注重预期交易对未来现金流量的影响,对此影响进行套期保值。

例如:●某企业对承担的浮动利率债务或投资的浮动利率债券投资的现金流量变动风险进行套期;●某航空公司为规避3个月后预期很可能发生的与购买飞机相关的现金流量变动风险进行套期;●某商业银行对3个月后预期很可能发生的与可供出售金融资产处置相关的现金流量变动风险进行套期;【提示】企业购买一项可供出售金融资产,若对其价格波动进行套期,则属于公允价值套期;若对其处置阶段的现金流量进行套期,则属于现金流量套期。(3)境外经营净投资的套期 ——对境外经营净投资汇率变动的风险进行套期,套期指向特定的风险。

【提示】境外经营净投资包括:长期股权投资、短期无回收计划的长期应收款 (实质上构成对子公司的境外经营净投资) 二、套期工具1.套期工具及其特点 ●套期工具 ——企业为进行套期而指定的、其公允价值或现金流量变动预期可抵销被套期项目的公允价值或现金流量变动的衍生工具 对外汇风险进行套期时,还可以将非衍生金融资产或非衍生金融负债作为套期工具。●套期工具的特点:(1)衍生工具通常可以作为套期工具。

【拓展】不是所有的衍生工具都适宜做套期工具。(2)非衍生工具通常不能作为套期工具。

【拓展】并不是所有的非衍生工具都不能做套期工具。例如,对外汇风险的套期可以用非衍生工具。

(3)无论是衍生工具还是非衍生工具,作为套期工具时公允价值必须能可靠计量。【拓展】 ·在活跃市场没有报价的权益工具投资不能作为套期工具;·企业自身的权益工具既非企业的金融资产,也非企业的金融负债,不能作为套期工具。

(4)套期工具一定涉及到报告主体之外的一个主体,与此有关的工具才能作为套期工具。2.套期工具的指定 (1)套期工具通常作为一个整体来指定,也可以将期货、期权的一定比例指定为套期工具。

例如,企业购买一项期权合约,现在指定80%作为套期、20%不作为套期。——80%的部分按套期保值会计来处理,20%的部分作为投机交易处理。

【提示】可以将期货、期权的一定比例指定为套期工具,但通常情况下不能就期货、期权的某一部分指定为套期工具,即不能拆分。但以下两种情况除外:①期权:企业可以将期权的内在价值和时间价值分开,只就内在价值变动将期权指定为套期工具(不考虑时间价值)。

【拓展】 ·内在价值是指期权立即行权的价值;·期权的公允价值减去内在价值就是期权的时间价值;·期权的时间价值也可以简单理解为对未来预期的价值。②远期合同:企业可以将远期合同的利息和即期价格分开,只就即期价格变动将远期合同指定为套期工具。

(2)企业通常可将单项衍生工具指定为对一种风险进行套期,但同时满足下列条件的,可以指定单项衍生工具对一种以上的风险进行套期:①各项被套期风险可以清晰辨认;②套期有效性可以证明;③可以确保该衍生工具与不同风险头寸之间存在具体指定关系。(3)企业可以将两项或两项以上衍生工具的组合或该组合的一定比例指定为套期工具。

(4)企业虽然可以将整体套期工具的一定比例指定为套期工具,但不能在套期关系中将套期工具剩余期限内的某一时段进行套期指定。三、被套期项目(不是衍生工具)1.被套期项目及其特点 ●被套期项目 ——使企业面临公允价值或现金流量变动风险,且被指定为被套期对象的下列项目:(1)单项已确认资产、负债、确定承诺、很可能发生的预期交易,或境外经营净投资;(2)一组具有类似风险特征的已确认资产、负债、确定承诺、很可能发生的预期交易,或境外经营净投资;(3)分担同一被套期利率风险的金融资产或金融负债组合的一部分(仅适用于利率风险公允价值组合套期)。

●确定承诺,是指在未来某特定日期或期间,以约定价格交换特定数量资源、具有法律约束力的协议;●预期交易,是指尚未承诺但预期会发生的交易。

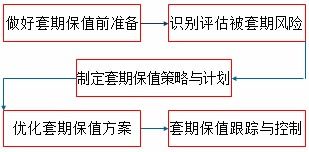

2.套期保值的会计处理是怎样的?

套期保值会计处理主要涉及如 下科目:“套期工具”、“被套期项目”。

衍生工具通常可以作为套期工具,除非衍生工具无法有效地降低被套期项目的风险。非衍生金融资产或非衍生金融负债不能作为套期工具,除非被套期风险为外汇风险。

“套期工具”科目用来核算套期保值业务中套期工具公允价值变动形成的资产或负债。 而“被套期项目”科目用来核算被套期项目公允价值变动形成的资产或负债。

下面给出3类套期保值业务的会计处理方法。 公允价值套期。

套期工具为衍生工具的,套期工具公允价值变动形成的利得或损失应当计入当期损益;套期工具为非衍生工具的,套期工具账面价值因汇率变动形成的利得或损失应当计入当期损益,同时调整被套期项目的账面价值。 被套期项目为按成本与可变现净值孰低进行后续计量的存货、按摊余成本进行后续计量的金融资产或可供出售金融资产的,也应当按此规定处理。

现金流量套期。套期工具利得或损失中属于有效套期的部分,应当直接确认为所有者权益,并单列项目反映。

该有效套期部分的金额,按照套期工具自套期开始的累计利得或损失和被套期项目自套期开始的预计未来现金流量现值的累计变动额两者的绝对 额中较低者确定。 套期工具利得或损失中属于无效套期的部分(即扣除直接确认为所有者权益后的其他利得或损失),应当计入当期损益。

如果被套期项目为预期交易,且该预期交易使企业随后确认一项非金融资产或一项非金融负债的,企业可以选择下列方法处理:原直接在所有者权益中确认的相关利得或损失,应当在该非金融资产或非金融负债影响企业损益的相同期间转出,计入当期损益;将原直接在所有者权益中确认的相关利得或损失转出,计入该非金融资产或非金融负债的初始确认金额。 对于其他的现金流量套期,原直接计入所有者权益的利得或损失,应当在被套期预期交易影响损益的相同期间转出,计入当期损益。

境外经营净投资套期。对境外经营净投资的套期,应当按照类似于现金流量套期会计的规定处理,即套期工具形成的利得或损失中属于有效套期的部分,应当直接确认为所有者权益,并单列项目反映。

处置境外经营时,上述在所有者权益中单列项目反映的套期工具利得或损失应当转出,计入当期损益。套期工具形成的利得或损失中属于无效套期的部分,应当计入当期损益。

以上是我对于这个问题的解答,希望能够帮到大家。

3.套期保值会计核算设置的账户的有哪些

公允价值套期保值会计的基本要求是,不管套期工具还是被套期工具的公允价值变动都是要计入当期损益的。

(1)套期保值会计账户的设置: 套期保值会计要求单独设置三个会计科目:套期工具(共同类)、被套期项目(共同类)、套期损益(损益类)。共同类科目借方余额表示资产,贷方余额表示负债。

套期工具公允价值变动后的账务处理是: 借:套期工具贷:套期损益/ 公允价值变动损益 或者做相反分录。 被套期项目核算: 借:被套期项目 贷:指定为被套期项目的相关资产(账面价值) 借:被套期项目 贷:套期损益 或者做相反分录。

如果出现以下情况之一,企业不应当再按照上述规定处理:①套期工具已到期、被出售、合同终止或已行使。套期工具展期或被另一项套期工具替换时,展期或替换是企业正式书面文件所载明的套期策略组成部分的,不作为已到期或合同终止处理。

②该套期不再满足本准则所规定的运用套期保值会计方法的条件。③企业撤销了对套期关系的指定。

4.套期保值会计核算设置的账户的有哪些

公允价值套期保值会计的基本要求是,不管套期工具还是被套期工具的公允价值变动都是要计入当期损益的。

(1)套期保值会计账户的设置:

套期保值会计要求单独设置三个会计科目:套期工具(共同类)、被套期项目(共同类)、套期损益(损益类)。共同类科目借方余额表示资产,贷方余额表示负债。

套期工具公允价值变动后的账务处理是:

借:套期工具

贷:套期损益/ 公允价值变动损益

或者做相反分录。

被套期项目核算:

借:被套期项目

贷:指定为被套期项目的相关资产(账面价值)

借:被套期项目

贷:套期损益

或者做相反分录。

如果出现以下情况之一,企业不应当再按照上述规定处理:

①套期工具已到期、被出售、合同终止或已行使。套期工具展期或被另一项套期工具替换时,展期或替换是企业正式书面文件所载明的套期策略组成部分的,不作为已到期或合同终止处理。

②该套期不再满足本准则所规定的运用套期保值会计方法的条件。

③企业撤销了对套期关系的指定。