土地生产成本(土地一级开发成本有哪些?)

1.土地一级开发成本会计科目有哪些?

成本会计科目主要是开发成本。

开发成本应设置2级科目:1、土地价款 :为取得土地而发生的各项支出。

2、前期工程费:取得土地开发权之后,项目开发前期的水文地质勘察、测绘、规划、设计、可行性研究、筹建、“三通一平”等前期费用。

3.、基础设施费:建筑物外红线内的设施费用的支出。

4、建筑安装工程:开发过程中发生的主体内列入预算的各项费用。

5、公共建筑配套设施费:开发过程中,根据有关法规,产权及其收益权不属于开发商,开发商不能有偿转让也不能转作自留固定资产的公共配套设施支出。

6、资本化利息:直接用于项目开发所借入资金的利息支出、汇兑损失,减去利息收入和汇兑收益的净额。

7、开发间接费:与项目开发直接相关、但不能明确属于特定开发环节的成本费用性支出;以及与项目推广销售有关但发生在楼盘开盘前的费用支出。

2.关于土地开发成本的入帐问题向政府购买土地支付价款时,一般会有两

一、土地使用权的核算 1、《企业会计制度》第四十七条明确规定:“企业购入或以支付土地出让金方式取得的土地使用权,在尚未开发或建造自用项目前,作为无形资产核算,并按规定的期限分期摊销”。

2、新会计准则对土地使用权的核算 (1)企业取得的土地使用权通常应确认为无形资产,但改变土地使用权用途,用于赚取租金或资本增值的,应当将其转为投资性房地产。 (2)自行开发建造厂房等建筑物,相关的土地使用权与建筑物应当分别进行处理。

外购土地及建筑物支付的价款应当在建筑物与土地使用权之间进行分配;难以合理分配的,应当全部作为固定资产。 (3)企业(房地产开发)取得土地用于建造对外出售的房屋建筑物,相关的土地使用权账面价值应当计入所建造的房屋建筑物成本。

二、根据上面土地使用权的核算规定,企业购买土地发生的费用,在土地没有改变使用用途之前,应该记入“无形资产”科目核算,待土地改变用途时,再将无形资产转入相关的成本中。而土地成本包括购买土地时发生的土地出让金、土地转让费、契税等。

综上,我认为发生的土地成本应该记入无形资产科目。 。

3.房地产行业成本会计应该做什么?

工业成本会计核算涉及生产成本、制造费用等科目,你看看工业企业成本核算方法。

一、归集分配要素费用。指:生产领用原材料、工人工资及福利费、折旧、等等等等。

1、材料费 (1)直接耗用的材料: 借:生产成本-基本生产成本-某产品 借:生产成本-辅助生产成本-某车间 借:制造费用 贷:原材料-某材料 (2)、共耗材料 分配率=共耗材料费/分配标准 分配标准通常选用定额消耗量。 分配后做上述相同分录。

2、人工费 (1)、工资 借:生产成本-基本生产成本-某产品 借:生产成本-辅助生产成本-某车间 借:制造费用 贷:应付工资 如果工人做两种以上产品,则 分配率=生产工人工资/分配标准 分配标准通常选用生产工时 (2)、福利费 工资的14%。 计算与分录同上。

3、其他要素费用分配的会计分录,如计提折旧、车间发生的各项杂费等,略。 二、归集分配各项间接费用。

1、辅助生产费用 将第一步骤中记入“生产成本-辅助生产成本”账户的成本进行归集,将总额按受益对象分配至相应的账户中。 借:生产成本-基本生产成本-某产品(如果受益对象为产品的话) 借:制造费用 贷:生产成本-辅助生产成本-某车间 需要说明的是,在企业只有一个辅助生产车间的时候只需这样即可。

当企业有两个以上辅助生产车间的时候,则必须选择直接分配法、交互分配法、代数分配法等等方法进行分配后再做账务处理。 此略。

2、基本车间的制造费用。 首先归集凡是记入“制造费用”账户的所有总额。

当车间有两种以上产品的时候: 分配率=制造费用总额/分配标准 分配标准通常选用生产工时或机器工时 借:生产成本-基本生产成本-某产品 贷:制造费用 三、归集分配“生产成本-基本生产成本。 先将记入“生产成本-基本生产成本=某产品”账户的所有金额进行归集,然后选择一定的方法,如约当产量法,将该账户的本月累计发生额在完工产品和月末在产品之间进行分配。

如果企业生产两种以上产品,则需要将上述步骤进行两遍以上。 约当产量法,略。

分配后,做: 借:库存商品-某产品 贷:生产成本-基本生产成本-某产品。

4.房地产企业会计科目核算关于成本、费用的内容如何来操作呢?房地产

(1)开发成本:如能确定核算对象的,直接计入“开发成本”,主要包括: 土地征用及拆迁补偿费(土地征用费、耕地占用税、劳动力安置费);前期工程费(规划、设计、项目可行性研究、水文、地质、测绘、“三通一平”);基础设施费(小区道路建设、供水、供电、供气、排污、排洪、通讯、照明、环卫、绿化);建筑安装工程费(支付给承包单位的建筑安装工程费);公共配套设施费(居委会、派出所、幼儿园、消防、锅炉房、水塔、自行车棚、公共厕所等设施支出),分别设置“土地开发”与“配套设施开发”“房屋开发”设置二级明细。

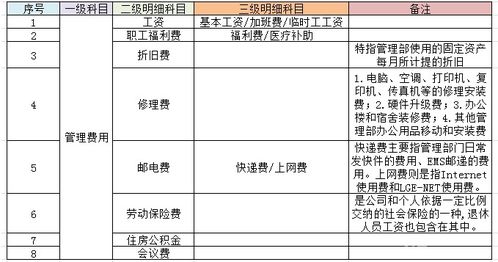

可根据上述六项来设置三级明细科目 ①开发土地成本费用: 借:开发成本——土地开发 贷:银行存款 或应付账款——XX公司 分配开发的间接费用 借:开发成本——土地开发 贷:开发间接费用 结转开发土地成本费用 借:开发成本——房屋开发 贷:开发成本——土地开发 ②配套设施开发 计算公式: 某项开发产品预提配套设施开发费=该项开发产品的预算成本(或计划成本)*配套设施预提率 配套设施费预提率=该配套设施预算成本(或计划成本)/应负担该设施开发产品的预算成本(或计划成本)*100% 发生的配套设施费用(自用的建筑场地的开发) 借:开发成本——配套设施开发 贷:开发产品 支付的配套设施开发费用 借:开发成本——配套设施开发 贷:银行存款 同时领用库存设备或是材料开发 借:开发成本——配套设施开发 贷:库存设备或库存材料 分配应负担的开发间接费用 借:开发成本——配套设施开发 贷:开发间接费用 结转配套设施开发成本 借:开发成本——房屋开发 贷:开发成本——配套设施开发 ③房屋开发过程中发生的费用(能够分清对象的) 借:开发成本——房屋开发 贷:银行存款 ④开发房屋建筑的施工方式主要有“出包”、“自营”两种 出包给外单位进行施工建造(根据提出的已完工程月报或是价款结算单) 借:开发成本——房屋开发 贷:银行存款 或应付账款——应付工程款 自已组织施工的 借:开发成本——房屋开发 贷:银行存款 或应付账款——应付工程款 应付工资 ⑤代建工程开发成本:是指企业接受其他单位委托,代为开发建设的工程项目 企业发生的各项代建工程费用支出 借:开发成本——代建工程开发 贷:银行存款 或库存材料 或现金 结转开发的间接费用 借:开发成本——代建工程开发 贷:开发间接费用 工程竣工后结转成本 借:开发成本——代建工程 贷:开发成本——代建工程开发 移交委托单位后,根据移交手续 借:主营业务成本——代建工程结算成本 贷:开发成本——代建工程 (2)开发间接费用:所属直接组织和管理开发发生的费用,包括:管理人员的工资、职工福利费用、折旧费用、修理费、办公费、水电费、劳动保护费、周转房摊销发生的间接费用等 借:开发间接费用 贷:银行存款 或应付账款 或应付工资 分配开发的间接费用 借:开发成本——房屋开发 贷:开发间接费用 竣工房屋开发成本的结转 借:开发产品ء 贷:开发成本——房屋开发 (3)管理费用:是指开发企业的行政管理部门为管理和组织房地产开发经营活动而发生的各项费用 (4)财务费用:包括开发经营期间的利息净支出、汇兑损益、调剂外汇手续费、金融机构手续费用 (5)销售费用:为销售产品或提供劳务过程中所发生的各项费用。 主要包括:产品销售之前的改装修复费、产品看护费、水电费、采暖费;产品销售过程中所发生的广告宣传费、展览费,以及为销售本企业的产品而专设的销售机构的职工工资、福利费、业务费等经常费用发生的销售费用 借:销售费用 贷:银行存款 或应付账款。

5.土地整理成本怎样核算

一、土地开发支出划分和归集的原则 房地产开发企业开发的土地,按其用途可将它分为如下两种:一种是为了转让、出租而开发的商品性土地(也叫商品性建设场地);另一种是为开发商品房、出租房等房屋而开发的自用土地。

前者是企业的最终开发产品,其费用支出单独构成土地的开发成本;而后者则是企业的中间开发产品,其费用支出应计入商品房、出租房等有关房屋开发成本。现行会计制度中设置的“开发成本——土地开发成本”科目,它的核算的内容,与企业发生的土地开发支出并不完全对口,原则上仅限于企业开发各种商品性土地所发生的支出。

企业为开发商品房、出租房等房屋而开发的土地,其费用可分清负担对象的,应直接计入有关房屋开发成本,在“开发成本——房屋开发成本”科目进行核算。如果企业开发的自用土地,分不清负担对象,应由两个或两个以上成本核算对象负担的,其费用可先通过“开发成本——土地开发成本”科目进行归集,待土地开发完成投入使用时,再按一定的标准(如房屋占地面积或房屋建筑面积等)将其分配计入有关房屋开发成本。

如果企业开发商品房、出租房使用的土地属于企业开发商品性土地的一部分,则应将整块土地作为一个成本核算对象,在“开发成本——土地开发成本” 账户中归集其发生的全部开发支出,计算其总成本和单位成本,并于土地开发完成时,将成本结转到“开发产品”账户。待使用土地时,再将使用土地所应负担的开发成本,从“开发产品”账户转入“开发成本——房屋开发成本”涨户,计入商品房、出租房等房屋的开发成本。

二、土地开发成本核算对象的确定和成本项目的设置 (一)土地开发成本核算对象的确定 为了既有利于土地开发支出的归集,又有利于土地开发成本的结转,对需要单独核算土地开发成本的开发项目,可按下列原则确定土地开发成本的核算对象: 1.对开发面积不大、开发工期较短的土地,可以每一块独立的开发项目为成本核算对象; 2.对开发面积较大、开发工期较长、分区域开发的土地,可以一定区域作为土地开发成本核算对象。 成本核算对象应在开工之前确定,一经确定就不能随意改变,更不能相互混淆。

(二)土地开发成本项目的设置 企业开发的土地,因其设计要求不同,开发的层次、程度和内容都不相同,有的只是进行场地的清理平整,如原有建筑物、障碍物的拆除和土地的平整;有的除了场地平整外,还要进行地下各种管线的铺设、地面道路的建设等。因此,就各个具体的土地开发项目来说,它的开发支出内容是不完全相同的。

企业要根据所开发土地的具体情况和会计制度规定的成本项目,设置土地开发项目的成本项目。对于会计制度规定的、企业没有发生支出内容的成本项目,如建筑安装工程费,配套设施费,可不必设置。

根据土地开发支出的一般情况,企业对土地开发成本的核算,可设置如下几个成本项目: (1)土地征用及拆迁补偿费或土地批租费; (2)前期工程费; (3)基础设施费; (4)开发间接费。 其中土地征用及拆迁补偿费是指按照城市建设总体规划进行土地开发所发生的土地征用费、耕地占用税、劳动力安置费,及有关地上、地下物拆迁补偿费等。

但对拆迁旧建筑物回收的残值应估价入账并冲减有关成本。开发土地如通过批租方式取得的,应列入批租地价。

前期工程费是指土地开发项目前期工程发生的费用,包括规划、设计费,项目可行性研究费,水文、地质勘察、测绘费,场地平整费等。基础设施费是指土地开发过程中发生的各种基础设施费,包括道路、供水、供电、供气、排污、排洪、通讯等设施费用。

开发间接费指应由商品性土地开发成本负担的开发间接费用。土地开发项目如要负担不能有偿转让的配套设施费,还应设置“配套设施费”成本项目,用以核算应计入土地开发成本的配套设施费。

三、土地开发成本的核算 企业在土地开发过程中发生的各项支出,除可将直接计入房屋开发成本的自用土地开发支出在“开发成本——房屋开发成本”账户核算外,其他土地开发支出均应通过“开发成本——土地开发成本”账户进行核算。为了分清转让、出租用土地开发成本和不能确定负担对象自用土地开发成本,对土地开发成本应按土地开发项目的类别,分别设置“商品性土地开发成本”和“自用土地开发成本”两个二级账户,并按成本核算对象和成本项目设置明细分类账。

对发生的土地征用及拆迁补偿费、前期工程费、基础设施费等土地开发支出,可直接记入各土地开发成本明细分类账,并记入“开发成本——商品性土地开发成本”、“开发成本——自用土地开发成本”账户的借方和“银行存款”、“应付账款——应付工程款”等账户的贷方。发生的开发间接费用,应先在“开发间接费用”账户进行核算,于月份终了再按一定标准,分配计入有关开发成本核算对象。

应由商品性土地开发成本负担的开发间接费,应记入“开发成本——商品性土地开发成本”账户的借方和“开发间接费用”账户的贷方。 现举例说明土地开发成本的核算如下; 如某房地产开发企业在某月份内,共发生了下列有关土地开发支出: 301 351 商品性土。

6.土地承包费应记入无形资产还是生产成本

一、土地承包费应在后期计入生产成本科目。

二、支付土地承包费可以记入“长期待摊费用-土地承包费”,然后,在合同有效期内分期摊销在生产成本科目中。

三、具体会计分录是:

取得时:

借:长期待摊费用-土地承包费

贷:银行存款

摊销时:

借:生产成本-土地承包费

贷:长期待摊费用-土地承包费

四、“长期待摊费用”账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。在“长期待摊费用”账户下,企业应按费用的种类设置明细账,进行明细核算,并在会计报表附注中按照费用项目披露其摊余价值,摊销期限、摊销方式等。

7.生产成本会计分录怎么做

1、基本生产车间领用材料50000元。

其中:直接用于甲产品的a材料10000元,直接用于乙产品的b材料15000元。甲、乙产品共同耗用的c材料20000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性材料5000元。

c材料费用分配率:20000÷(4000+1000)=4(元/千克)甲产品消耗c材料金额:4000*4=16000(元)乙产品消耗c材料金额:1000*4=4000(元)借:生产成本——甲产品(直接材料)26000——乙产品(直接材料)19000制造费用5000贷:原材料——a材料10000b材料15000c材料20000d材料50002、基本生产车间生产工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时6000小时,乙产品的生产工时2000小时),车间管理人员工资4000元。工资费用分配率:20000÷(6000+2000)=2.5(元/千克)甲产品应承担的工资费用:6000*2.5=15000(元)乙产品应承担的工资费用:2000*2.5=5000(元)借:生产成本——甲产品(直接人工)15000——乙产品(直接人工)5000制造费用4000贷:应付职工薪酬240003、按工资比例的14%计提职工福利费。

借:生产成本——甲产品(直接人工)2100——乙产品(直接人工)700制造费用560贷:应付职工薪酬33604、基本生产车间月初在用固定资产原值100000元,月末在用固定资产原120000元,按月折旧率1%计提折旧。固定资产折旧费:(100000+120000)÷2*1%=1100(元)借:制造费用1100贷:累计折旧11005、基本生产车间发生其他支出4540元,通过银行转账结算。

借:制造费用4540贷:银行存款45406、辅助生产费用分配转入18000元,其中基本生产车间16000元。借:制造费用16000贷:生产成本——辅助生产成本160007、制造费用按生产工时比例在甲、乙产品之间分配。

制造费用合计:5000+4000+560+1100+4540+16000=31200(元)制造费用分配率:31200÷(6000+2000)=3.9(元/千克)甲产品应承担的工资费用:6000*3.9=23400(元)乙产品应承担的工资费用:2000*3.9=7800(元)借:生产成本——甲产品(制造费用)23400——乙产品(制造费用)7800贷:制造费用312008、甲产品的原材料在生产开始时一次投入。甲产品完工1000件,在产品400件,完工率40%。

直接材料约当产量=1000+400=1400(件)直接人工约当产量=1000+400*40%=1160(件)。