盈利性医院表(盈利性的医院有哪些?)

1.盈利性的医院会计科目有哪些?

“累计折旧”科目、“应交税金”总分类账科目、“投入资本”科目、“事业公积”科目、“应付营利”科目、“税金”明细科目。

1. 会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

2. 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

3. 前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

4. 因有提供虚假财务会计报告,做假账,隐匿或者故意销毁会计凭证、会计账簿、财务会计报告,贪污、挪用公款,职务侵占等与会计职务有关的违法行为,被依法追究刑事责任的人员,不得参加会计从业资格考试,不得取得或者重新取得会计从业资格证书。

2.非营利医疗机构的明细科目的设置有哪些呢?

会计科目按反映经济内容的详细程度,可分为总账科目和明细科目。

按经济内容分类的会计科目都是总账科目,总账科目是对会计具体内容总括分类的科目。为了使总账科目反映的内容更详细、更具体,还必须在总账科目下设置起补充和分析作用的明细科目,明细科目是对会计对象具体内容进行详细分类的科目。

医院会计还要根据其经济业务复杂程度、管理要求,把明细科目分为子目和细目,子目为一级明细科目,细目称为二级明细科目。通常又把总账科目称为一级科目,把一级明细科目称为二级科目,把二级明细科目称为三级科目。

3.非营利医疗机构的会计科目的设置有哪些呢?

会计科目,是指对会计对象按照其具体经济内容,根据运营管理的需要,进行科学、系统分类的项目。

各科目所反映的经济内容,既有严格的界线,又有内在的联系,不能相互混淆。设置会计科目,可用来核算、反映和监督会计核算对象的具体内容,是做好医院会计核算工作的首要条件。

会计科目习惯上也称其为会计账户的名称,是设置账户、进行账务处理的依据。 在医院会计中,要对医院的资产、负债、净资产、收入、支出和收支结余进行更加详细的分类,并按分类的项目设置账户,登记账簿,才能取得会计所需的各种信息资料。

我国医院的经济业务是纷乱、复杂的,这就必须按各不相同的会计要素,将大量的经济业务中内容相同的经济事项归为一类,确定其名称,在同一账页,按同一方式登记。 医院会计的会计科目分为四类,这种分类将医院的结余列入净资产类科目中。

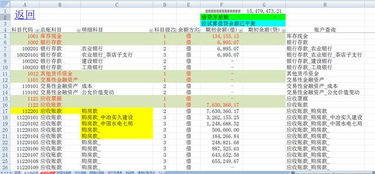

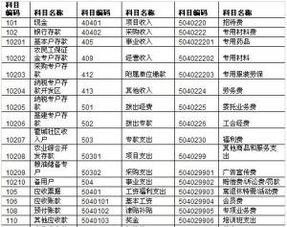

医院会计应按统一的规定,设置和使用会计科目。 为了便于查找和应用会计科目,医院会计科目都采用三位数科目编号。

根据规定,各地根据规定,经 经定会计制度的部门批准补充会计科目的新增编号,不能占用全国统一编号。 医院在应用会计编号时,可以与会计科目名称同时使用,也可以只用会计科目名称,不用科目编号;但不准只用科目编号,不填写会计科目名称。

4.我想问非营利性民营医院用什么会计科目

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。

一般来说,民营医院应按企业来设置会计科目。另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。

疾控,妇幼是按卫生单位来专门设置。在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金――一般修购基金”进行核算,现行制度会计处理为:在提取一般修购基金时,借:医疗支出――一般修购费;贷:专用基金―― 一般修购基金。

在固定资产的核算上面,现行的制度存在很多问题,据说马上要改革了。