海外旅游考察费做什么(出国考察费计入哪个科目,如何避税)

1.出国考察费计入哪个科目,如何避税

你好!如果是组织员工外出旅游考察发生的费用要与当月工资合并,交纳个人所得税。

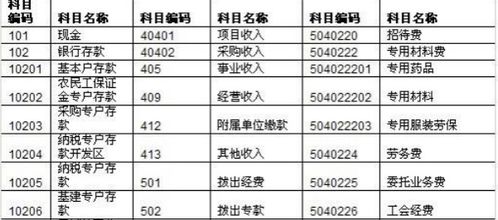

如果是外出学习考察可以计入差旅费用。1、如果出国考察是为了增加员工的知识、技能或深造而进行的支出,应记入职工教育经费借:其他应付款—职工教育经费贷:现金(其他应收款)2、如果出国考察是为了考察国外的投资环境或建立合作意向,则应记入管理费用—差旅费3、如果出国考察是为了旅游,应记入福利费八大场景避税筹划:可避工资个税、投资收益、O2O平台、采购中心、所得税、劳务收入、利润分红、社会保险可搜“捷税宝”——税务筹划专家!免费筹划,包落地实施。

2.非营利组织出国考察费用做什么会计分录

非营利组织出国考察费用记入“管理费用”科目,会计分录: 借:管理费用-差旅费 贷:现金或银行存款 一、按照《民间非营利组织会计制度》,管理费用,是指民间非营利组织为组织和管理其业务活动所发生的各项费用。

包括民间非营利组织董事会(或者理事会或者类似权利机构)经费和行政管理人员的工资、奖金、住房公积金、住房补贴、社会保障费、离退休人员工资与补助,以及办公费、水电费、邮电费、物业管理费、差旅费、折旧费、修理费、租赁费、无形资产摊销费、资产盘亏损失、资产减值损失、因预计负债所产生的损失、聘请中介机构费和应偿还的受赠资产等。其中,福利费应当依法根据民间非营组织的管理权限,按照董事会、理事会或类似权力机构等的规定据实列支。

二、管理费用科目核算内容和账务处理 (一)本科目核算民间非营利组织为组织和管理其业务活动所发生的各项费用,包括民间非营利组织董事会(或者理事会或者类似权力机构)经费和行政管理人员的工资、奖金、津贴、福利费、住房公积金、住房补贴、社会保障费、离退休人员工资与补助,以及办公费、水电费、邮电费、物业管理费、差旅费、折旧费、修理费、无形资产摊销费、存货盘亏损失、资产减值损失、因预计负债所产生的损失、聘请中介机构费和应偿还的受赠资产等。 (二)民间非营利组织发生的管理费用,应当在发生时按其发生额计入当期费用。

(三)管理费用的主要账务处理如下: 1、现金、存货、固定资产等盘亏,根据管理权限报经批准后,按照相关资产账面价值扣除可以收回的保险赔偿和过失人的赔偿等后的金额,借记本科目,按照可以收回的保险赔偿和过失人赔偿等,借记“现金”、“银行存款”、“其他应收款”等科目,按照已提取的累计折旧,借记“累计折旧”科目,按照相关资产的账面余额,贷记相关资产科目。 2、对于因提取资产减值准备而确认的资产减值损失,借记本科目,贷记相关资产减值准备科目。

冲减或转回资产减值准备,借记相关资产减值准备科目,贷记本科目。 3、提取行政管理用固定资产折旧,借记本科目,贷记“累计折旧”科目。

4、无形资产摊销时,借记本科目,贷记“无形资产”科目。 5、发生的应归属于管理费用的应付工资、应交税金等,借记本科目,贷记“应付工资”、“应交税金”等科目。

6、对于因确认预计负债而确认的损失,借记本科目,贷记“预计负债”科目。 7、发生的其他管理费用,借记本科目,贷记“现金”、“银行存款”等科目。

8、期末,将本科目的余额转入非限定性净资产,借记本科目,贷记“非限定性净资产”科目。 (四)本科目应当按照管理费用种类设置明细账,进行明细核算。

民间非营利组织可以根据具体情况编制管理费用明细表,以满足内部管理等有关方面的信息需要。 (五)期末结转后,本科目应无余额。

3.出国考察费计入哪个科目,如何避税

你好!如果是组织员工外出旅游考察发生的费用要与当月工资合并,交纳个人所得税。如果是外出学习考察可以计入差旅费用。

1、如果出国考察是为了增加员工的知识、技能或深造而进行的支出,应记入职工教育经费

借:其他应付款—职工教育经费

贷:现金(其他应收款)

2、如果出国考察是为了考察国外的投资环境或建立合作意向,则应记入管理费用—差旅费

3、如果出国考察是为了旅游,应记入福利费

八大场景避税筹划:可避工资个税、投资收益、O2O平台、采购中心、所得税、劳务收入、利润分红、社会保险

可搜“捷税宝”——税务筹划专家!免费筹划,包落地实施!