生产调价单对应的(求助,原材料调价怎么做会计分录?)

1.求助,原材料调价怎么做会计分录?

用(材料成本差异)账户,具体参考如下:

一、本科目核算各种材料的实际成本与计划成本的差异。

二、外购、自制和委托外单位加工完成的材料的成本差异应分别自“材料采购”、“附属生产”和“委托加工材料”等科目转入本科目。实际成本大于计划成本的差异,记入本科目的借方;实际成本小于计划成本的差异,记入本科目的贷方。调整材料计划成本时,调整的数额应自库存材料等科目转入本科目:调整减少计划成本的数额,记入本科目的借方;调整增加的计划成本数额,记入本科目的贷方。

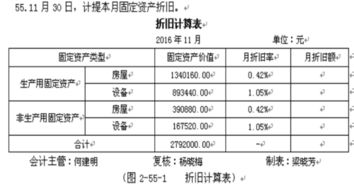

三、发出材料应负担的成本差异,可按当月差异率计算,也可按上月差异率计算。计算差异率的方法,一经确定,不得随意变更。

当月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)*100%。

上月材料成本差异率=月初结存材料的成本差异÷月初结存材料的计划成本*100%。

结转发出材料应负担的成本差异,借记“通信业务成本”、“管理费用”、“委托加工材料”、“其他业务支出”、“附属生产”等有关科目,贷记本科目。实际成本大于计划成本的差异,用蓝字登记;实际成本小于计划成本的差异,用红字登记。

四、本科目应按“库存材料”、低值易耗品”的类别或品种进行明细核算,不能使用一个综合差异率。

五、本科目的月末借方余额,反映库存材料和库存低值易耗品的实际成本大于计划成本的差异;贷方余额反映实际成本小于计划成本的差异。

2.管家婆普及版调价单会计科目是什么类型的

管家婆调价单,和会计里的会计科目没多大关系。

他只是由于成本均价不准时调为正确的价格。(如果采用负库存管理,常会出现价格不准的现象,因为库存均价是,原来库存余量*成本均价=库存金额,如果有进货就是“原有库存金额+进货数量*进货单价=库存数量*成本均价”如果有出库的话而且这个数量超过实际库存数量的话,就出现负库存,但是公式还是上面的公式,那样成本均价,就会不准了。)

你说的业务类型,会影响会计科目的是不是,如进货时对方没有开发票,我们预估过账了,可是到后面供货商开来了发票,发现单价变高了,或变低了,这时已过去了很长时间,我们就要用到成本调价单,有几个数量*成调后实际单价,这时查看库存就会“原成本均价*(没调数量)+调成本实际单价*调的数量=库成金额管家婆不是用来做会计账的。不能当标准会计软件来使用,它只是进销存软件管进出库数量,金额。

算不出纯利润的。如果会计做账,会计科目,应是应付账款,银行存款之类,或是预估货款等。

3.弄入库或者出库调整单的时候是不是还得同时进行做账处理

1.入库成本调整单和出库成本调整单在系统中没有本质的区别,入库成本调整单是增加库存金额的单据,出库成本调整单是减少库存金额的单据,但也可以把入库成本调整单做成减少库存的单据,比如把调整金额录为负数,出库成本调整单也可以这样应用,主要区别在于出库成本调整单有出库调整类型的区别,这个区别就会体现在生成凭证上。

借: 库存商品(存货科目)贷: 生产成本(主营业务成本、其他业务支出)2.出库成本调整单生成凭证时需区分单据调整类型,若单据调整类型为生产领料单,则调整科目应为生产成本的会计科目;若是销售出库单则调整科目应为主营业务成本的会计科目,若是其他出库单则调整科目为其他业务支出等等;凭证分录如下:借: 生产成本(主营业务成本、其他业务支出)贷: 库存商品(存货科目)。