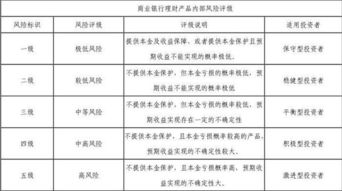

保本理财到期收益(理财产品应入什么)

1.理财产品应入什么会计科目

分两种情况:

一、根据现行规定,企业如果适用新会计准则,所述理财产品通过“交易性金融资产”核算,持有期间的利息通过“投资收益”科目核算;收回时,借记“银行存款”科目,贷记“交易性金融资产”科目即可。

二、如果企业仍适用原会计制度,所述理财产品通过“短期投资”科目核算,持有期间收到的利息,作为冲减投资成本处理。收回时,收到金额与账面价值以及未收到的已计入应收项目的股利、利息等后的余额,作为投资收益或损失,计入当期损益。具体的处理如下:

1、从公司帐户划出存款借:其他货币资金--存出投资款 贷:银行存款

2、购买理财产品借:短期投资 贷:其他货币资金--存出投资款0 k G6 u' H% G

3、处置理财产品借:其他货币资金--存出投资款贷:短期投资贷:投资收益(如果低于成本价的话,投资收益可能在借方)

4、收回投资款借:银行存款贷:其他贷币资金--存出投资款

2.公司理财到期怎么做账?

根据现行规定,企业如果适用新会计准则,所述理财产品通过“交易性金融资产”核算,持有期间的利息通过“投资收益”科目核算;收回时,借记“银行存款”科目,贷记“交易性金融资产”科目即可。

如果企业仍适用原会计制度,所述理财产品通过“短期投资”科目核算,持有期间收到的利息,作为冲减投资成本处理。收回时,收到金额与账面价值以及未收到的已计入应收项目的股利、利息等后的余额,作为投资收益或损失,计入当期损益。

两年的利息 1000*4%*2=80元 其中2为时间4年。

3.银行理财产品用什么会计科目

购买银行理财产品用到的会计科目是交易性金融资产。

如果是保本理财类的银行理财产品,3个月以内到期的,放在其他货币资金。其他银行理财产品,3个月以上到期的,放在交易性金融资产。

买入时处理:

借:交易性金融资产

贷:银行存款

到期赎回收,根据收益情况做账务处理:

正收益:

借:银行存款

贷:投资收益交易性金融资产

负收益:

借:银行存款投资收益

贷:交易性金融资产

扩展资料:

交易性金融资产的特点:

1、企业持有的目的是短期性的,即在初次确认时即确定其持有目的是为了短期获利。一般此处的短期也应该是不超过一年(包括一年)。

2、该资产具有活跃市场,公允价值能够通过活跃市场获取。

3、交易性金融资产持有期间不计提资产减值损失。

参考资料:搜狗百科-新会计准则

4.企业购买保本型银行理财产品 在审计报表中列示在哪个科目

关于银行理财产品的会计处理小结

1. 保本并且收益固定,区分两种情况:

(1)如果存在活跃市场报价,且管理层有持有至到期的意图,分类为持有至到期投资,如果1年内到期的,作为其他流动资产列报

(2)如果不存在活跃市场报价,则符合贷款和应收款的定义(以固定金额收回),分类为贷款和应收款(其他应收款核算)2.

不保本也不保收益的,区分两种情况

(1)如果收益与利率、汇率等基础金融变量不挂钩,分类为可供出售金融资产,可按成本(近似公允值)计量,也可按预计收益率作为公允价值估值基础。如果1年内到期的,在报表中作为“其他流动资产”列报。

(2)如果收益与利率、汇率等基础金融变量挂钩,则该理财产品在属于在债务合同中嵌入了衍生金融工具,属于混合金融工具,应按如下处理

1)选择分拆,将主合同分类为可供出售金融资产,嵌入衍生金融工具分类为交易性金融资产(按预计收益率作为公允价值估值基础)

2)如果不分拆,则整体指定为以公允计价计量且其变动计入当期损益的金融资产(按预计收益率作为公允价值估值基础)3.

保本但收益浮动,区分两种情况

(1)如果收益与利率、汇率等基础金融变量不挂钩,分类为可供出售金融资产,可按成本(近似公允值)计量,也可按预计收益率作为公允价值估值基础。如果1年内到期的,在报表中作为“其他流动资产”列报。

(2)如果浮动收益与市场利率、汇率等基础金融变量挂钩,这种理财产品是在债务合同中嵌入了衍生金融工具,属于混合金融工具,应按如下处理1)选择分拆,将保本部分分类为贷款和应收款,分拆的衍生金融工具分类为交易性金融资产

5.企业购买保本金融商品持有期间(含到期)利息怎么交税 分录怎么写

一、根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件一《销售服务、无形资产、不动产注释》规定“(五)金融服务。

1.贷款服务。

贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。”

6.理财产品分录

手上有点小钱的时候,我的建议是买短期定期保本理财。

首先,买任何理财之前,先买1000试水。 放上一个月,看收益。

年利率超12%的不买,定期超一年的不买。 原因有下, 你这手头的钱,没事的时候,是活的,有事儿的时候,是死的。

比如,突然计划春节小长假陪女朋友去旅游,预算5000怎么说? 是我的建议,拿出30%左右放余额宝,吃2.6%的活期利息即可。因为这钱日常消费和紧急大额消费都够用。

然后剩下的,可以投入稳健的理财产品去做定期理财。 至于定期理财的选择,个人建议: 如果对于流动性没有太大要求的投资者,可以选择的范围就比较大了,可以考虑短期理财(券商+银行、P2P/P2B)、大额存单、银行结构性存款、国债逆回购等理财。

短期理财产品,多数收益略高于货币基金,但是流动性稍逊色。 1,短期理财(券商+银行、P2P/P2B)。

在固定期限如30天~365天等,无法主动卖出,也就是到期赎回。 券商理财,平均年化收益率为4.66%,以20万元本金测算,一年的预期收益约为9320元。

P2P/P2B,固定收益产品,年化收益率在6%-14%之间。 P2B很多人说不会选。

说它风险低呢,若啥也不看地瞎投,等于蒙眼接飞刀啊!把命运交给老天,那就只能听天由命。 说它风险高呢,上班族如我,以“边投边学”的姿态几年来还算稳妥,它成为了我餐盘的主食之一。

所以要学会怎么选适合的,了解得越多,风险越可控。 我从2014年开始投P2B到现在,没耗费过多精力,每年多挣个几万,收益还比较有优势的。

也比较喜欢稳健的固定收益类产品,所以选的是P2B类的头部平台,简单来说就是风险比较小,省事儿,但是收益顶多也就10%了,如果对收益没有特别高的追求,倒是可以一试。 2,大额存单和银行结构性存款。

综合部分银行公布的利率,近期1年期、2年期、3年期、5年期大额存单的利率分别为2.28%、3.18%、4.15%、4.19%,要比普通的定期存款高一些。 此外,流动性更好的银行结构性存款大多数是一年期以内,收益率在4%左右,不过现在不保本不保息,收益浮动等风险需要自己承担。

3,国债逆回购。 个人通过国债回购市场把自己的资金借出去,获得固定的利息收益。

月底,季底、年底时候,收益高到10%也有,需要好好选择分析。 以上几种是目前比较稳健的理财方式,也可以说是我自己投过的理财产品,确实是比较不错的。

说了这么多理财,最重要是找到适合自己的产品。产品其实没有对错,衡量自己的风险承受能力,找到适合的,就是对的。

不建议购买项:保险、股票、股票基金、各种币。 说句实话,买这些东西能赚钱么? 能,但绝对不会是你,如果你相信自己买股票能赚钱,还不如买彩票实际点。

14年有朋友建议我买比特币,当时了解了一下,感觉噱头很大、风险更大,坚决不买,至今我也不后悔。因为,他买了五千多,一个月不到就变两千多了,然后为了止损就都卖了,没有人能够看到四年后今天涨成这鬼样。