食堂的碗筷属于什么(公司食堂购买锅,碗,餐具如何做会计分录)

1.公司食堂购买锅,碗,餐具如何做会计分录

公司食堂购买锅,碗,餐具会计分录可以做到应付职工薪酬。

会计分录如下:

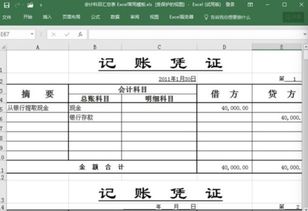

借:应付职工薪酬—职工福利费

贷:银行存款或现金 月末结转

借:管理费用

贷:应付职工薪酬—职工福利费

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

二、本科目应当按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

扩展资料

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

(二)计提比例:

医疗保险费:10% (注意:各地的缴纳比率是有差别的,如上海是:12%)

养老保险费:12% (注意:各地的缴纳比率是有差别的,如上海是:22%)

失业费:2% (注意:各地的缴纳比率是有差别的,如上海是:2%)

工伤保险:1% (注意:各地的缴纳比率是有差别的,如上海是:0.5%)

参考资料来源:百度百科-应付职工薪酬

2.企业食堂购餐具用什么会计科目

企业食堂购餐具可以计入低值易耗品科目。

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。低值易耗品费用的摊销分配,通常是通过编制"低值易耗品摊销分配表"。

摊销分配时,应根据不同的使用部门、用途等记入"生产成本"、"制造费用"、"管理费用"等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。

3.企业食堂购餐具用什么会计科目

企业食堂购餐具可以计入低值易耗品科目。

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。低值易耗品费用的摊销分配,通常是通过编制"低值易耗品摊销分配表"。

摊销分配时,应根据不同的使用部门、用途等记入"生产成本"、"制造费用"、"管理费用"等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。