结构性存款入什么(购买“对公人民币结构性存款产品”要用什么)

1.购买“对公人民币结构性存款产品”要用什么会计科目

这个可以看作理财产品

从目前金融机构发行的理财产品看,基本可分为保本固定收益类理财产品、保本浮动收益类理财产品、既不保本也不保收益的理财产品三类。针对此三类理财产品,考虑到企业购买理财产品一般会持有至到期,建议结合处理如下:

1. 对保本固定收益的理财产品,一般宜作为贷款和应收款项处理,即根据委托理财产品的期限,分别列示在“其他流动资产”、“一年内到期的非流动资产”、“其他非流动资产”项目中。

2. 对保本浮动收益的理财产品,若可以随时进行买卖,银行发布每天的交易价格的,根据企业持有意图,分别作为持有至到期投资、可供出售金融资产进行处理。

3. 对既不保本也不保收益的理财产品,若可以随时进行买卖,银行定期发布理财产品价格的,宜作为可供出售金融资产,否则宜作为贷款和应收款项处理。

结构性存款产品应该属于保本浮动收益的理财产品

2.请问人民币结构性存款在财务报表上应该体现成什么科目呢?

应该在财务报表中体现在“流动资金”的科目当中。

广义的流动资金指企业全部的流动资产,包括现金、存货(材料、在制品、及成品)、应收账款、有价证券、预付款等项目。以上项目皆属业务经营所必需,故流动资金有一通俗名称,称为营业周转资金。狭义的流动资金=流动资产-流动负债。即所谓净流动资金(networkingcapital)。依照此一定义,流动资产的资金来源,除流动负债外,应另辟长期来源。净流动资金的多寡代表企业的流动地位,净流动资金越多表示净流动资产愈多,其短期偿债能力较强,因而其信用地位也较高,在资金市场中筹资较容易,成本也较低。

3.公司购买结构性存款,保本浮动性收益,如何入账

公司购买结构性存款,取得的收益,应根据金融资产分类进行相应分类。

在资产负债-银行存款,列报的结构性存款,取得的利息在利润表-财务费用中列报。

属于理财性质的结构性存款,参考理财产品收益的列报方式。

提示:

根据财政部2017年修订的《企业会计准则第22号一一金融工具确认和计量》第二十四条,混合合同包含的主合同属于金融资产的,企业不应从混合合同中分拆嵌入衍生工具,而应当将该混合合同作为一个整体适用金融资产分类的相关规定,这与2006年颁布的《企业会计准则第22号一一金融工具确认和计量》存在较大差异。2017年修订后的金融工具相关准则实施后,将会简化此类问题的处理。即结构化存款中所包含的嵌入式衍生工具可以不必分拆,根据主合同业务模式和合同现金流量特征等方面,作为一个整体分类为符合规定的金融资产,并进行后续计量。

4.银行结构性存款是什么

结构性存款,又叫“收益增值产品”,是将利率、汇率等产品与传统的存款业务相结合的一种创新存款。其存在形式是“存款+金融衍生工具”,即“低风险低收益+高风险高收益”的资产组合。

2018年9月,中国银保监会正式发布了《商业银行理财业务监督管理办法》中,明确了结构性存款将被纳入银行的表内业务,也就是说结构性存款将来要和一般性存款同等对待。它是介于存款与理财产品之间的产品,属于银行表内业务,计入“客户存款”,需要缴纳存款准备金、存款保险金、计提减值损失和风险资本等。

结构性存款与存款的区别是:存款收益固定,结构性存款收益浮动。

它与理财产品的区别是:理财产品不保本(打破刚性兑付后),结构性存款保本。

结构性存款的收益来源是:在缴纳存款准备金、存款保险金等之后,将大部分资金用于银行信贷或者固定收益类等低风险产品,保证基本的安全和收益;而剩下的小部分资金用于投资高收益、高风险的产品,比如与之相挂钩的金融衍生工具(汇率、期权、股指等)。总体而言,结构性存款就是在承受一定风险的基础上去获得较高收益的机会产品。

至于银行为什么开发结构性存款业务?从2018年开始,随着资管新规落地,银行理财产品不得承诺保本。但是,很多客户投资时仍有“保本”的需求,为弥补这一块业务空白,银行就大力推广兼具存款和金融衍生品特征的结构性存款。它不仅本金较为安全,并且有相对较高的预期利息,吸引了不少投资者。

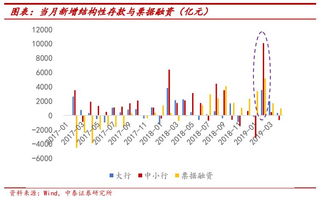

下图为近两年结构性存款规模:

银行之间的横向比较看,中小银行结构性存款占比较高,大型银行结构性存款占比较低:

以上周(1月11日-17日)为例,各银行发售人民币结构性存款132款,平均预期最高收益率为4.33%,较上上周上升了0.01个百分点。结构性存款中,1万元门槛产品的占比为31.82%。

5.结构性存款的基本含义

结构性存款的基本含义:

所谓外汇结构性存款是指在普通外汇存款的基础上嵌入某种金融衍生工具(主要是各类期权),通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩从而使存款人在承受一定风险的基础上获得较高收益的业务产品。

结构性存款是一个结合固定收益产品与选择权组合形式的产品交易。它透过选择权与固定收益产品间的结合,使得结构性产品的投资报酬与连接到标的关联资产价格波动产生连动效应,可以达到在一定程度上保障本金或获得较高投资报酬率的功能。

结构性存款的特点:

高收益:外汇结构性产品是在客户自愿承担一定风险的前提下,实现较高投资收益的产品。一般而言,以半年期美元产品为例,其收益大概是3%以上(免税);相对应半年期的美元存款税前的收益是2.3750%,利息税还得扣掉20%。

保本金:结构性存款通常是本金100%保护,客户所承担的风险只是利息可能发生损失,而本金不会有任何损失。

流动差:结构性存款的流动性较差,客户在结构性存款期间不得提前支取本金。因此,客户在投资的时候需要注意资金流动的问题。

6.什么是结构性存款

结构性存款本质上是理财产品而非存款,因名称里带“存款”两字有误导性,银监会已经不让银行使用这个说法了,银行一般换称之为 保本/部分保本结构性投资产品。

产品特征: 3个月-5年期限都有,到期保本或保一定百分比的本金,没有利息或有一点点安慰性质的利息。但客户有机会获得其他收益,银行会在产品合同里和客户约定产品挂钩某个标的,可以是股票、指数、汇率等,再加个标的走向:涨、跌超过一定幅度或区间震荡,客户才可以获得收益。

从客户角度,简单理解是客户的资金被分成两部分: 大头以折扣形式买票面为到期本金金额的零息债券,存到产品期满,保证了客户能取回本金;剩下的被银行拿去买期权,该期权与产品挂钩标的相关,如果未来期权被执行,客户就可以获得期权收益。如果没有被执行,这部分期权金就打了水漂,客户只能拿回零息债券的到期本金偿付。

银行方面,客户的投资本金会用于内部资金拆借,未来支付客户投资收益的风险则会通过与内外部投资部门/银行利率互换等形式对冲掉, 或者就是用拆借所得利息支付。

结构性存款属于结构性理财产品的一种。 结构性存款是银行表内业务,区别于信托、QDII、资金池等。 ”结构性理财产品“范围就大了,信托等产品随便包装下都可以是叫”结构“了。

拓展资料

结构性存款也可称为收益增值产品( Yield Enhancement Products),是运用利率、汇率产品与传统的存款业务相结合的一种创新存款。 该产品适合于对收益要求较高,对外汇汇率及利率走势有一定认识,并有能力承担一定风险的客户。

所谓外汇结构性存款是指在普通外汇存款的基础上嵌入某种金融衍生工具(主要是各类期权),通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩从而使存款人在承受一定风险的基础上获得较高收益的业务产品。它是一个结合固定收益产品与选择权组合形式的产品交易。它透过选择权与固定收益产品间的结合,使得结构性产品的投资报酬与连接到标的关联资产价格波动产生连动效应,可以达到在一定程度上保障本金或获得较高投资报酬率的功能。