预收账款转出的(预收账款转主营业务收入会计分录怎么做)

1.预收账款转主营业务收入会计分录怎么做

一般来说为了清除的反应业务流程,应该分两步走:

1、确认收入借:应收账款

贷:主营业务收入

2、冲销借:预收账款

贷:应收账款

借:预收账款

贷:主营业务收入

扩展资料:

主营业务收入的会计分录

[例]大华公司于9月15日根据合同售给南山公司A商品500件,增值税专用发票列明商品价款42 735元、增值税额7 265元,共计50 000元,商品已经发出,大华公司以银行存款代垫运费2 000元(发票已经转交)。货款及代垫运费已向银行办妥托收手续,取得托收承付结算凭证回单。分录如下:

借:应收账款──南山公司 52 000

贷:主营业务收入 42 735

应交税费──应交增值税(销项税额) 7 265

银行存款 2 000

当公司收到银行转来的南山公司承付货款及代垫运费52 000元的收账通知时,应记录:

借:银行存款 52 000

贷:应收账款──南山公司 52 000

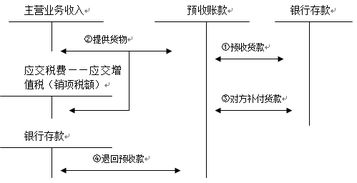

预收货款销售 [例]大华公司为增值税的一般纳税人。按照合同规定,5月8日,公司收到丁公司预付的货款6 000元。15日,公司向丁公司发出A产品200件,售价为10 000元,应交增值税1 700元。

⑴5月8日公司收到丁公司预付的货款时,应记录:

借:银行存款 6 000

贷:预收账款──丁公司 6 000

⑵5月15日公司向丁公司发出商品时,应记录:

借:预收账款──丁公司 11 700

贷:主营业务收入 10 000

应交税费──应交增值税(销项税额) 1 700

⑶5月25日企业收到丁公司补付的货款时,应记录:

借:银行存款 5 700

贷:预收账款──丁公司 5 700

出口商品销售 [例]大华公司销售给境外A公司一批商品,按FOB计价,货款为US$20 000,商品已经发出,并向银行办理交单手续,当日美元汇率为¥8.80。分录如下:

借:应收账款──A公司──美元户(US$20 000) ¥176 000

贷:主营业务收入──外销(US$20 000) ¥176 000

接银行通知收到A公司货款,当日美元汇率为¥8.70。分录如下:

借:银行存款──美元户(US$20 000) ¥174 000

财务费用──汇兑损益 ¥2 000

贷:应收账款──A公司──美元户(US$20 000) ¥176 000

视同买断 代销方式销售(视同买断)

参考资料来源:搜狗百科--主营业务收入

2.预收款的会计分录

第一笔

借 银行存款 3685

借 财务费用-手续费 15

贷 预收账款 3700

第二笔,确认收入

借 预收账款 3700

借 应收账款 4300

贷 主营业务收入 8000

第三笔,收款

借 银行存款 4280

借 财务费用-手续费 20

贷 应收账款 4300

手续费是中间行手续费,通常拿不到列帐单据,但是这类费用是国际惯例,税务局是承认的。

3.有关预收账款的会计分录

一、预收账款账务处理

1、收到预收账款:

借:银行存款

贷:预收账款

2、收到剩余货款:

借:预收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:银行存款

贷:预收账款

3、预收账款不多的企业,将预收款项记入“应收账款”贷方

收到预付款项:

借:银行存款

贷:应收账款

收到剩余货款:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:银行存款

贷:应收账款

二、预收账款不多的企业,可以不设“预收账款”科目,预收款项通过“应收账款”科目核算。

资产负债表上

应付账款项目期末数=应付账款贷方余额+预付账款贷方余额

预付账款项目期末数=应付账款借方余额+预付账款借方余额

扩展资料:

1、借方发生额(表示预收账款减少)

与收入同步确认的应收未收款项、已核销坏账客户确认恢复付款能力、从“应收账款”科目转入、从“其他应收款”科目转入、因应收票据到期未付款而转入、帖现商业汇票到期未付款转短期贷款、代购货单位垫付的包装费运杂费保险费;

2、贷方发生额(表示预收账款增加)

预收客户之预付款项、收到的营业款项、预收的商业汇票、以存货清偿应收账款、以股权清偿应收账款、以债权清偿应收账款、固定资产无形资产清偿、已经确认之坏账损失、因债务重组损失的款项、“应收账款”或“其他应付款”科目转入。

3、期末余额

预收账款科目期末贷方余额,反映企业向购货单位预收的款项,期末借方余额属应收账款性质,反映企业应向购货单位或接受劳务单位收取的款项。

参考资料来源:搜狗百科-预收账款

4.预收货款的会计分录

预收货款的会计分录:

借:银行存款——收款银行

贷:预收账款——付款公司

1、销售货物,货款暂欠的会计分录为:

借:应收账款——E公司

贷:主营业务收入

应交税费——应交增值税——销项税

2、预收账款存银行,会计分录为:

借:银行存款——银行名称

贷:预收账款——F公司

3、销售货物,货款暂欠的会计分录为:

借:应收账款——F公司

贷:主营业务收入

应交税费——应交增值税——销项税

4、销售货物,结清货款,会计分录为:

借:银行存款/库存现金

贷:主营业务收入

应交税费——应交增值税——销项税

预收货款方式销售货物,应在货物发出的当天应及时开票,并在当期申报纳税,以免涉嫌偷税。

企业按照合同规定预收货款时,借记“银行存款”帐户,贷记“预收货款”帐户,待产品销售实现时,应按销售金额借记“应收帐款”帐户,贷记“产品销售收入”帐户,并将预收的货款自“预收货款”帐户转入“应收帐款”帐户。

“预收货款”帐户应按不同的货币和购买单位设置明细帐,进行明细核算。

预收货款情况不多的企业,也可以将预收的货款直接记入“应收帐款”帐户,不设“预收货款”帐户。

扩展资料:

预收账款的会计处理:

纳税人在收到预收款项时,借记“银行存款”账户;贷记“预收账款”账户;在发出产品时,确认收入和补收货款,借记“预收账款”、“银行存款”等账户,贷记“主营业务收入”、“应交税金—应交增值税(销项税额)”账户;同时结转成本。

参考资料来源:搜狗百科-预收账款

5.预收账款的会计分录怎么做

预收账款业务的会计处理:收到预收账款时:借:银行存款贷:预收账款--XX客户待开出销售发票时:借:预收账款--XX客户贷:主营业务收入应交税费--应交增值税(销项税额)预收账款按应收账款方式进行控制。

按具体客户设置明细账,进行明细核算,具体可采用如下方式:1、区域分布/具体客户模式;2、合约结合具体客户模式;3具体客户模式,对客户不多的企业,采取具体客户模式进行明细核算。预收账款账务处理预收账款是负债类科目,是指己方预收对方的账款,而实际的货物还没有发出!做会计分录为:销售未实现时,借:银行存款/库存现金贷:预收账款销售实现时,借:预收账款贷:主营业务收入不单独设"预收账款"科目的企业,预收的账款在"应收账款"科目核算。

在"应收账款"的贷方登记收到的预收款数额:借:银行存款/库存现金贷:应收账款发出货物开出发票时:借:应收账款贷:主营业务收入 (若为增值税一般纳税人,还应贷记应交税费--应交增值税(销项税额),小规模企业不需要记)。