公司安装厨房计入什么(职工食堂的厨房设施怎样计入固定资产)

1.职工食堂的厨房设施怎样计入固定资产

按照《企业会计准则第4号-固定资产》确认原则理解,如果贵公司食堂不对外经营的,可以不计入固定资产,直接计入“管理费用-职工福利”科目处理。

如果对外经营的,应当作为固定资产处理,计入“固定资产”科目。

食堂的厨房设施计入固定资产,计提折旧进入福利费用

分录是:

借:固定资产—厨房设施

贷:现金(存款)

计提折旧:

借:折旧

贷:应付福利费

用职工福利费建了食堂应该记入固定资产科目,并纳入企业正常资产管理,并按税法规定缴纳房产税。同时,这部分资产在会计处理上可以计提折旧,但不得在税前扣除,因为计提的应付福利费已经在计提环节从当期利润中扣除了,这里将不再于税前扣除,否则将是重复扣除。

2.厨房用品应计入什么会计科目

如果是酒店厨房用具维修应计入:管理费用:维修费科目核算,如果是企业/单位的职工。

食堂发生的厨房用具维修应加入:管理费用—职工福利费科目核算。其他的厨房用品应计入材料采购,固定资产管理费用会计科目。

餐饮业的餐具不属于固定资产,应该记入低值易耗品科目。1、购进时借:低值易耗品贷:银行存款(或现金)2、月末摊销时借:营业费用--低值易耗品摊销贷:低值易耗品扩展资料:对于单位购置新厨房用品会计作记账,有以下几种情况:1、如果是厨房设备,记入“固定资产”,其折旧记入“福利费”。

2、如果是物料用品,可直接计入“福利费”。3、如果是厨杂,记入“低值易耗品”,其摊销记入“福利费”。

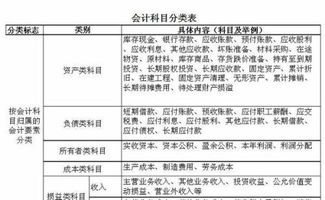

参考资料来源:百度百科—会计科目明细表。