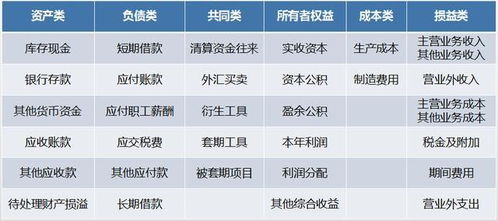

空调回收应该怎么做(空调报废的处理)

1.空调报废的处理

假如按小规模纳税人处理: 1、空调 (1)账面转出时 借:固定资产清理 920 借:累计折旧 17480 贷:固定资产--空调 18400 (2)收到现金 借:现金 600 贷:应交税金--增值税 11.65(600/1.03*2%) 贷:固定资产清理 588.35 (3)结转清理净损失 借:营业外支出 331.65 贷:固定资产清理 331.65 1、电梯 (1)账面转出时 借:固定资产清理 13500 借:累计折旧 256500 贷:固定资产--空调 270000 (2)收到现金 借:现金 20000 贷:应交税金--增值税 388.35(20000/1.03*2%) 贷:固定资产清理 19611.65 (3)结转清理净收益 借:固定资产清理 6111.65 贷:营业外收入 6111.65。

2.公司卖旧空调的收入如何列入会计科目

公司卖旧空调的收入计入营业外收入科目,需要缴纳营业税。

(1)出售旧空调转入清理时,

借:固定资产清理 (转入清理的固定资产账面价值)

累计折旧(已计提的折旧)

贷:固定资产 (固定资产的账面原价)

(2)发生清理费用时,

借:固定资产清理

贷:银行存款

(3)计算交纳税金时,企业销售旧空调,按照税法的有关规定,应按其销售额计算交纳营业税;销售设备缴纳增值税。

借:固定资产清理

贷:应交税费——应交营业税

贷:应交税费——应交增值税销项税(如果是设备)

(4)收回出售固定资产的价款时,

借:银行存款

贷:固定资产清理

(5)固定资产清理后的净收益,

借:固定资产清理

贷:长期待摊费用(属于筹建期间)

营业外收入——处理固定资产净收益 (属于生产经营期间)

3.公司卖旧空调的收入如何列入会计科目

公司卖旧空调的收入计入营业外收入科目,需要缴纳营业税。

(1)出售旧空调转入清理时,借:固定资产清理 (转入清理的固定资产账面价值)累计折旧(已计提的折旧)贷:固定资产 (固定资产的账面原价)(2)发生清理费用时,借:固定资产清理贷:银行存款(3)计算交纳税金时,企业销售旧空调,按照税法的有关规定,应按其销售额计算交纳营业税;销售设备缴纳增值税。借:固定资产清理贷:应交税费——应交营业税贷:应交税费——应交增值税销项税(如果是设备)(4)收回出售固定资产的价款时,借:银行存款贷:固定资产清理(5)固定资产清理后的净收益,借:固定资产清理贷:长期待摊费用(属于筹建期间)营业外收入——处理固定资产净收益 (属于生产经营期间)。