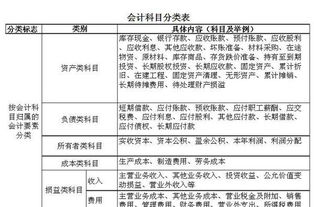

销售电量(求售价核算的全套分录)

1.求售价核算的全套分录

题目条件不够,假如进销差价率为40%。

会计分录: (1)购进时 借:商品采购 100 借:应交税金--增值税(进项税额)17 贷:银行存款 117 (2)商品验收入库时 借:库存商品 140(按售价计算) 贷:商品采购 100 贷:商品进销差额 40(100*40%) (3)销售时 借:银行存款 163。 8 贷:主营业务收入(或商品销售收入) 140 贷:应交税金--增值税(销项税额) 23。

8(140*17%) (4)结转销售成本 借:主营业务成本 140 贷:库存商品 140 (5)结转进销差价 借:商品进销差额 40 贷:主营业务成本(或商品销售成本) 40 (6)结转收入 借:主营业务收入(或商品销售收入) 140 贷:本年利润 140 (7)结转成本 借:主营业务成本(或商品销售成本)100(140-40) 贷:本年利润 100(140-40) 注: 售价金额核算法 售价金额核算法是指平时的商品的购入、加工收回、销售均按售价记帐,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销售商品应分摊的进销差价,并据以调整本期销售成本的一种方法。 计算公式如下: 商品进销差价率=(期初库存商品进销差价 + 本期购入商品进销差价)/(期初库存商品售价 + 本期购入商品售价)* 100% 本期销售商品应分摊的商品进销差价=本期商品销售收入 * 商品进销差价率 本期销售商品的成本=本期商品销售收入 - 本期销售商品应分摊的商品进销差价 期末结存商品的成本 = 期初库存商品的进价成本 + 本期购进商品的进价成本 - 本期销售商品的成本 企业的商品进销差价率各期之间是比较均衡的,因此,也可以采用上期商品进销差价率分摊本期的商品进销差价。

年度终了,应对商品进销差价进行核实调整。 问题补充: 再问:进货不通过商品采购, 可以这样吗? 借:库存商品 140(按售价计算) 借:应交税金--增值税(进项税额)17 贷:银行存款 117 贷:商品进销差额 40(100*40%) 1、采用“售价核算法”必须通过“商品采购”科目核算。

2、如果采用“进价核算法”,不通过“商品采购”和“商品进销差价”科目核算。 。

2.销售部门属于什么会计分录

(一)企业购入、自制、委托外单位加工完成并已验收入库的周转材料等,比照“原材料”科目的相关规定进行处理。

(二)采用一次转销法的,领用时应按其账面价值,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记本科目。周转材料报废时,应按报废周转材料的残料价值,借记“原材料”等科目,贷记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目。

(三)采用其他摊销法的,领用时应按其账面价值,借记本科目(在用),贷记本科目(在库);摊销时应按摊销额,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记本科目(摊销)。周转材料报废时应补提摊销额,借记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目,贷记本科目(摊销);同时,按报废周转材料的残料价值,借记“原材料”等科目,贷记“管理费用”、“生产成本”、“销售费用”、“工程施工”等科目;并转销全部已提摊销额,借记本科目(摊销),贷记本科目(在用)。

(四)周转材料采用计划成本进行日常核算的,领用等发出周转材料时,还应同时结转应分摊的成本差异。###领用时直接摊销,计入相关成本、费用。

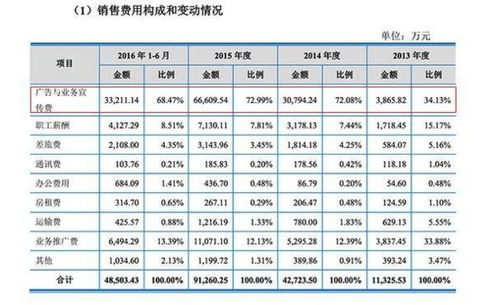

3.销售折让与折扣的会计科目

1、现金折扣在实际发生时作为当期财务费用。

(1)销售时 借:应收帐款 贷:主营业务收入 贷:应交税金--增值税(销项税额) (2)发生折扣 借:银行存款 借:财务费用 贷:应收帐款 (3)月末,结转财务费用 借:本年利润 贷:财务费用 (4)月末,结转收入 借:主营业务收入 贷:本年利润 2、销售折让在实际发生时冲减当期收入。 例:A公司销售给B公司一批商品,增值税发票注明的金额是10000元,税额1700元,但货物入库时B公司发现商品质量有问题,要求A公司对本批货给予5%的折让。

(1)A公司在销售实现时,作会计分录: 借:应收账款--B公司 11700 贷:主营业务收入 10000 贷:应交税费--应交增值税(销项税额)1700 (2)A公司根据红字发票(在收到B公司相关税务局开具的索取折让证明单后开具),对本批货销售折让作会计分录: 借:营业务收入 500 贷:应交税费--应交增值税(销项税额) 85(红字) 贷:应收账款--B公司 585 (3)A公司在实际收到货款时,作会计分录: 借:银行存款 11115 贷:应收账款--B公司 11115 2009-03-15 17:03 补充问题 可能是我没描述清楚,办事处下订单到公司时:例如:A产品订10个,单价是10元,这是我们和办事处结算的单价,但是另一个客户从办事处拿走A产品5个,单价是7元,就产生了15元的差价,月底办事处就直接从货款里减了15元差价了。 15元差价直接冲减收入。

单价折让 借:主营业务收入 15 贷:应收帐款-A公司 15 转利润 借:本年利润 15 贷:主营业务收入 15 。