工厂土地搬迁款怎么做(工厂搬迁发生的费用记入什么)

1.工厂搬迁发生的费用记入什么会计科目

1、收到搬迁补偿款,

借记“银行存款”科目,贷记“专项应付款”科目。

2、开支搬迁费用、确认相关损失或结转被征收或拆除资产的账面成本:按开支或应转销资产成本,

借记“营业外支出——搬迁费用支出、搬迁资产处置支出”、“累计折旧”、“累计摊销”等科目

贷记“银行存款”、“应付职工薪酬”、“固定资产”、“无形资产”等科目;

扩展资料:

1、在工厂搬迁预算中,我们需要分门别类的搬迁事项进行细致的预算。包括设备运输、人员费用、拆装费用、其中费用、税和垃圾清理的费用。

2、针对设备运输费用,要对设备进行标注 ,点清数量,备注好设备使用情况,对于不负责拆装的设备,和拆装运输的设备,报价均有不同,要体现。设备的起重费用,要按照对方公司报价,按吨数进行预算。在厂房搬迁中,运输费用,要按预估鹿城进行计算,具体费用要按搬迁公司报价进行预算,一般为公里报价。

3、人工费也是其中必须要考虑的,这里的人工费,主要包括搬迁中运输人员的费用。而搬迁后对厂址的清扫,则属于一块额外的费用,也需要记录在内。

2.企业搬迁补偿款记入专项应付款科目后,新厂区的土地租金我应该怎么

根据《关于企业收到政府拨给的搬迁补偿款有关财务处理问题的通知》财企(2005)123号文件规定,根据下面会计作分录:

一、企业收到政府拨给的搬迁补偿款,作为专项应付款核算。搬迁补偿款存款利息,一并转增专项应付款。

二、企业在搬迁和重建过程中发生的损失或费用,区分以下财政部文件情况进行处理:

(一)因搬迁出售、报废或毁损的固定资产,作为固定资产清理业务核算,其净损失核销专项应付款;

(二)机器设备因拆卸、运输、重新安装、调试等原因发生的费用,直接核销专项应付款;

(三)企业因搬迁而灭失的、原已作为资产单独入账的土地使用权,直接核销专项应付款;

(四)用于安置职工的费用支出,直接核销专项应付款。

三、企业搬迁结束后,专项应付款如有余额,作调增资本公积金处理,由此增加的资本公积由全体股东共享;专项应付款如有不足,应计入当期损益。

因此,新厂区的土地租金应当直接核销专项应付款。

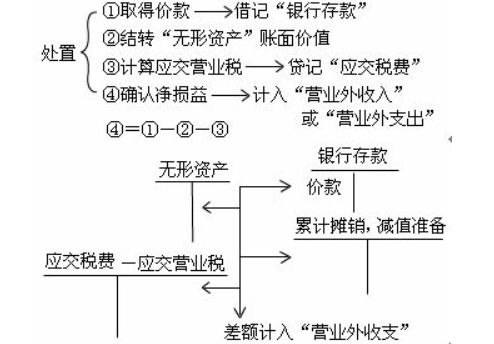

3.厂房拆迁的账务处理

这个分为两步:

第一步,拆迁:

你公司的厂房等无法搬迁的资产会减少,而政府作为补偿支付了500万元的拆迁费,且这部分款是不用交税的。(参考:财政部、国家税务总局关于企业政策性搬迁收入有关企业所得税处理问题的通知(财税〔2007〕61号))

先把需拆迁的固定资产通通转入清理状态:

1,借:固定资产清理

累计折旧 (金额为已计提的折旧)

贷:固定资产 (金额为固定资产原值)

拆迁时:

2,借:其他应收款 (预计要收到的拆迁款,已收到则计入银行存款)

贷:固定资产清理 (上面1分录固定资产清理的金额)

营业外收入——拆迁收入 (差额。也有可能在借方)

如果差额在借方:营业外支出——拆迁损失

如果差额在贷方:营业外收入——拆迁收入 (注:这部份不用缴企业所得税)

第二步,新地的土地使用费

一般情况的土地使用费是按年交纳,土地使用权合同一次最少签订3-5年合同,有更长的10年20年50年等。土地使用权属于无形资产。

借:无形资产

贷:长期应付款 (土地使用合同总价款)

以后,每次付款时:

借:长期应付款

贷:银行存款

再讲一步:在新地上建厂房。

建设期按在建工程核算,建完后归集所有成本,作为固定资产的入账价值。

注:新地土地使用权属于无形资产,厂房属于固定资产,两者虽然盖在了一起,但是各算各的。土地使用权根据签订的合同期限计提累计摊销;固定资产根据使用寿命计提累计折旧。

4.搬迁补偿款的会计处理

会计分录如下:

借:银行存款 1700000

贷:专项应付款——赔偿搬迁费 1700000

借:营业外支出 30000

贷:固定资产 30000

借:累计折旧 11887.88

借:固定资产清理 166012.12

贷:固定资产 177900

除掉费用固定资产清理贷方出现余额。

借:其他业务支出 800000

贷:银行存款 800000

不需要缴纳所得税。

5.公司被政府征地搬迁会计分录

不能单说会计分录!要先了解下这些业务涉及哪些会计问题再定如何处理分录,分录只是一个表达方式。

1、土地被征用然后又给你一块新的地块相当于是置换,相当于是非货币资产交换,可按非货币资产交换处理,如果换入土地价值大于原本土地价值可计入营业外收入。但具体情况还要看具体的补偿措施。如果要据以上所途分录大致如下:

借:无形资产——新地块

累计摊销

营业外支出(这是在换入地块比旧地块还不值钱是所做的处理)

贷:无形资产——旧地块

营业外收入(这个是在换入土地大于原土地的情况下才做的)

2、被征用的房层要转入固定资产清理将其清理掉,赔偿金作为对冲固定资产清理损益;分录如下:

将房层转入固定资产清理

借:固定资产清理

累计折旧

贷:固定资产

收到赔偿金

借:银行存款

贷:固定资产清理

结转固定资产处置净损益

若为损失

借:营业外支出

货:固定资产清理

若为收益

借:固定资产清理

贷:营业外收入

6.公司被政府征地搬迁会计分录

不能单说会计分录!要先了解下这些业务涉及哪些会计问题再定如何处理分录,分录只是一个表达方式。

1、土地被征用然后又给你一块新的地块相当于是置换,相当于是非货币资产交换,可按非货币资产交换处理,如果换入土地价值大于原本土地价值可计入营业外收入。但具体情况还要看具体的补偿措施。

如果要据以上所途分录大致如下:借:无形资产——新地块 累计摊销 营业外支出(这是在换入地块比旧地块还不值钱是所做的处理) 贷:无形资产——旧地块 营业外收入(这个是在换入土地大于原土地的情况下才做的) 2、被征用的房层要转入固定资产清理将其清理掉,赔偿金作为对冲固定资产清理损益;分录如下:将房层转入固定资产清理借:固定资产清理 累计折旧 贷:固定资产收到赔偿金借:银行存款 贷:固定资产清理结转固定资产处置净损益若为损失借:营业外支出 货:固定资产清理若为收益借:固定资产清理 贷:营业外收入。