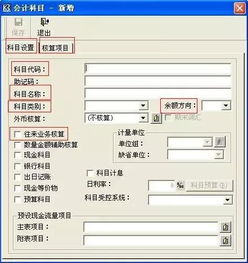

设置的内容包括什么(设置设置通常包括哪些内容?)

1.设置会计科目设置通常包括哪些内容?

科目编码、科目名称、科目类型(科目余额方向)、辅助核算、外币核算、数量核算等

会计科目的内容:是指 在制定会计制度时要规定会计科目反映的经济内容和登记的方法,要依据会计要素各组成办法的客观性质划分,并要适应宏观和微观经济管理的需要。

资产类

库存现金 银行存款 其他货币资金 交易性金融资产 应收票据 应收账款

预付账款 应收股利 应收利息 其他应收款 坏账准备 材料采购

在途物资 原材料 材料成本差异 库存商品 发出商品 商品进销差价

委托加工物质 周转材料 存活跌价准备 持有至到期投资

持有至到期投资减值准备 可供出售金融资产 长期股权投资

长期股权投资减值准备 投资性房地产 长期应收款 未实现融资收益

固定资产 累计折旧 固定资产减值准备 在建工程 工程物资 固定资产清理 无形资产 累计摊销 无形资产减值准备 商誉 长期待摊费用

递延所得税资产 待处理财产损溢

负债类

短期借款 交易性金融资产 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付股利 应付利息 其他应付款 预计负债 递延收益

长期借款 应付债券 长期应付款 为确认融资费用 专项应付款

递延所得税负债

共同类

清算资金往来 外汇买卖 衍生工具 套期工具 被套期项目

所有者权益类

实收资本 资本公积 盈余公积 本年利润 利润分配 库存股

成本类

生产成本 制造费用 劳务成本 研发成本

损益类

主营业务收入 其他业务收入 公允价值变动损益 投资收益 营业外收入

主营业务成本 其他业务成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 营业外支出 所得税费用 以前年度损益调整

2.会计科目的设置

你可以根据你企业的需要,设置一些会计科目.如管理费用的二级明细办公费,你还可以设置三级明细,比如:办公用品、印刷费等。一些单位有二级核算或内部资金结算部门的,也可以设置一些一级科目。

“非常参加 - 大魔导师 十三级” 的回答,我不同意,《企业会计准则-应用指南》附录有关会计科目的阐述:企业在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单位实际情况自行增设、分拆、合并会计科目。。。对于明细科目,企业可以比照本附录中的规定自选设置。前部分是就一级科目设置而讲的,后面是就明细科目而讲的。以我多年的会计经验及对上述的理解,可以增设一级科目。