公司贷款属于什么(贷款属于什么?)

1.贷款属于什么会计科目?

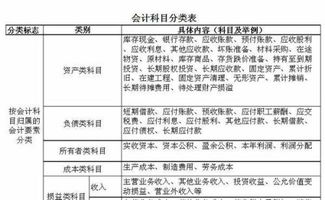

贷款属于负债类的会计科目。

本科目核算企业(银行)按规定发放的各种客户贷款,包括质押贷款、抵押贷款、保证贷

款、信用贷款等。 企业(银行)按规定发放的具有贷款性质的银团贷款、贸易融资、协议

透支、信用卡透支、转贷款以及垫款等,在本科目核算;也可以单独设置“银团款”、

“贸易融资”、“协议透支”、“信用卡透支”、“转贷款”、“垫款”等科目。 企业

(保险)的保户质押贷款,可将本科目改为“1303 保户质押贷款”科目。企业(典当)的

质押贷款、抵押贷款,可将本科目改为“1303 质押贷款”、“1305 抵押贷款”科目。企

业委托银行或其他金融机构向其他单位贷出的款项,可将本科目改为“1303 委托贷款”

科目。

2.银行贷款记什么会计科目

贷款属于银行等金融企业的专用科目,属于资产类科目,非银行等金融企业可以设置这个科目。

贷款和应收款项会计处理原则,与持有至到期大体相同。具体而言:

1.金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额。一般企业对外销售商品或提供劳务形成的应收债权,通常应按从购货方应收的合同或协议价款作为初始确认金额。

2.贷款持有期间所确认的利息收入,应当根据实际利率计算。实际利率应在取得贷款时确定,在该贷款逾期存续期间或使用的更短期间内保持不变。实际利率与合同利率差别较小的,也可按合同利率计算利息收入。

3.企业收回或处置贷款和应收款项时,应将取得的价款与该贷款和应收款项账面价值之间的差额计入当期损益。

会计分录

设置科目设置

贷款——本金

贷款——利息调整

贷款损失准备

贷款——已减值

(一)未发生减值的贷款

(1)企业发放贷款

借:贷款——本金

贷:吸收存款等

贷款——利息调整(差额可能在借方)

(2)资产负债表日 借:应收利息(按贷款的合同本金与合同利率确定)

贷款——利息调整(差额可能在借方)

贷:利息收入(按贷款的摊余成本和实际利率确定)

(3)收回贷款

借:吸收存款等

贷:贷款——本金

应收利息

利息收入

(二)发生减值的贷款

(1)发生减值

借:资产减值损失 同时:

借:贷款——已减值

贷:贷款损失准备

贷:贷款(本金,利息调整)

(2)利息收入

借:贷款损失准备(按贷款摊余成本和实际利率计算确定的利息收入)

贷:利息收入

同时,将按合同本金和合同利率确定的应收利息金额进行表外登记

(3)收回贷款

借:吸收存款等

贷款损失准备

贷:贷款——已减值

资产减值损失(差额)

(三)确实无法收回的贷款

借:贷款损失准备

贷:贷款——已减值

(四)已确认并转销以后又收回的贷款

借:贷款——已减值

借:吸收存款等

贷:贷款损失准备

贷:贷款——已减值

资产减值损失(差额)

3.企业之间借款应挂什么会计科目

企业之间借款应计入“其他应收款”和“其他应付款”会计科目。

例如:A公司借款给B公司

A公司向B公司支付借款时,计入“其他应收款-B公司”。

B公司收到A公司的借款时,计入“其他应付款-A公司”。

有两点要注意:

1、借款利率不能高于金融机构的借款利率。

2、借款收入要交税。

扩展资料:

其他应付款的记录和审查程序

1.取得或编制其他应付款明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.抽取其他应付款进行函证。

4.对发出询证函未能收回的或回函结果与企业账面记录不符的,采用替代程序,审查下一年度明细账,或追踪至其他应付款发生时的经济业务凭证等。

5.抽查明细账、记账凭证及原始凭证

(1)检查入账依据是否符合现行制度规定。查明是否有将应付账款、应付票据、预收账款和短期借款等其他一些本不属于其他应付款范围的内容放在其他应付款中核算。

(2)检查相关经济业务是否真实、合法。查明企业有无将应属企业本期收益和费用的项目通过其他应付款科目来核算,或在其他应付款科目项下坐收坐支。

(3)检查长期挂账的其他应付款,查明原因,并做出记录。

(4)检查债权人不明确和数额异常的其他应付款项目。

(5)检查应付股东、高级管理人员、董事、联营企业和关联企业的款项。检查企业有无利用其他应付款截留收入、虚挂费用或隐瞒盈亏。

(6)检查出现借方余额的其他应付款项目,查明原因,必要时作重分类调整。

6.询问管理人员并利用分析性复核结果,检查其他应付款的完整性。

7.检查其他应付款是否已在资产负债表及其附注中恰当披露。

8.完成其他应付款审定表。

参考资料来源:搜狗百科--其他应收款

参考资料来源:搜狗百科--其他应付款