广告业文化事业建设费(广告行业的文化建设费该如何计算,及其相应会计分录)

1.广告行业的文化建设费该如何计算,及其相应会计分录

关于营业税改征增值税试点

有关文化事业建设费征收管理问题的通知

财综〔2013〕88号

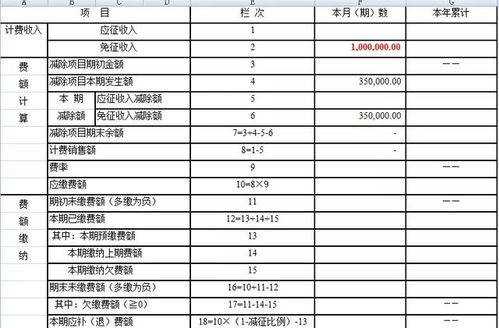

第三条:缴纳文化事业建设费的单位和个人(以下简称缴纳义务人)应按照提供广告服务取得的计费销售额和3%的费率计算应缴费额,计算公式如下:

应缴费额=计费销售额*3%

计费销售额,为纳税人提供广告服务取得的“全部含税价款和价外费用“,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

第四条、按规定扣缴文化事业建设费的,扣缴义务人应按下列公式计算应扣缴费额:

应扣缴费额=支付的广告服务含税价款*费率

可见是按照20250计算文化事业建设费

第七条、提供应税服务未达到增值税起征点的个人,免征文化事业建设费。

增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

文化事业建设费计提:

借:营业税金及附加

贷:其他应交款(应交税费)-文化事业建设费

2.文化事业建设费应该计入哪个科目

1、如果发生的费用与收入无关,计入管理费用。

借:管理费用 贷:应交税费-文化事业建设费 2、发生的费用如果与收入有关,计入营业税金及附加 借:主营业务税金及附加 贷:应交税费-文化事业建设费 扩展资料 《财政部、国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》 三、缴纳文化事业建设费的单位(以下简称缴纳义务人)应按照提供广告服务取得的计费销售额和3%的费率计算应缴费额,计算公式如下: 应缴费额=计费销售额*3% 计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。 缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

参考资料来源:百度百科—文化事业建设费 参考资料来源:百度百科—会计科目 。

3.请问文化事业建设费计入什么科目,会计分录怎么处理呢

老科目:借:管理费用

贷:其他应交款-文化建设事业费

新科目:借:管理费用

贷:应交税费-文化事业建设费

但我做的是:借:主营业务税金及附加

贷:应交税费-文化事业建设费(新科目)

因为发生的费用如果与收入有关,计入营业税金及附加;

如果无关,计入管理费用。

因为文化事业建设费的计费依据与收入有关,所以计入“营业税金及附加”。

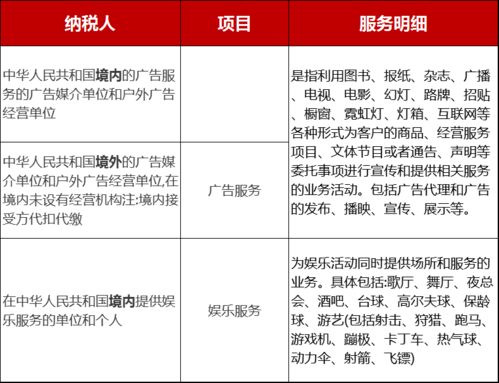

文化事业建设费(The culture construction fee)是国务院为进一步完善文化经济政策,拓展文化事业资金投入渠道而对广告、娱乐行业开征的一种规费。缴纳文化事业建设费的单位和个人应按照提供增值税应税服务取得的销售额或营业税取得的营业额和3%的费率计算应缴费额,并分别由国家税务局、地方税务局在征收广告服务业的增值税、娱乐业的营业税时一并征收。