结构性存款利息收入(银行存款利息收入如何做会计分录?)

1.银行存款利息收入如何做会计分录?

银行存款取得的利息收入,一般是用来冲减财务费用的,因为财务费用的余额一般在借方,所以,可以用借方负数(红字凭证)来表示。

取得利息收入时:

借:银行存款

贷:财务费用——利息收入(红字)

借:银行存款

贷:财务费用-利息收入

收到信用卡存款利息会计分录

借:其他货币资金-信用卡存款

贷:财务费用-利息收入

核算

为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少,期末借方余额,反映企业期末存款的余额。

企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构,借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目,贷记"银行存款"科目。

以上内容参考:

2.银行存款利息收入记入什么科目哦

银行存款利息一是计入当期财务费用,二是计入(冲减)购建资产成本。

根据现行的企业会计制度,除为购建固定资产的专门借款所发生的借款费用外,其他借款费用均应于发生当期确认为费用,直接计入当期财务费用。而在为简化核算起见,在所购建的固定资产达到预定可使用状态前,其发生金额较小的财务费用(减利息收入),可直接计入当期财务费用。

由此可见,除为购建资产而专门设立的资金帐户的存款利息(且在资产达到预期可使用状态前)应计入(冲减)工程成本外,其余均应直接列入当期的财务费用。1、属建设期的利息收入,在收到利息时应作分录:借:银行存款-户贷:基建工程支出-待摊费用2、非建设期利息收入,应作分录:借:银行存款户贷:财务费用。

3.银行存款取得的利息收入如何做会计分录

银行存款利息收入做会计分录的两种情况:

(1):手工帐一般是发生财务费用时:

借:银行存款

500

贷:财务费用—利息

500

期末结转时:

借:本年利润

-500

借:财务费用-利息

500

(2):财务软件一般是发生财务费用时:

借:银行存款

500

借:财务费用-利息

-500

期末结转时:

借:本年利润

-500

贷:财务费用-利息

-500

会计分录是指:

(1)根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。简称分录。

(2)会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。

按照所涉及账户的多少,分为简单会计分录和复合会计分录。

(3)简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;

复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

4.存款利息收入怎么做分录

银行存款利息收入做会计分录的两种情况:

(1):手工帐一般是

发生财务费用时: 借:银行存款 500

贷:财务费用—利息 500

期末结转时: 借:本年利润 -500

借:财务费用-利息 500

(2):财务软件一般是

发生财务费用时: 借:银行存款 500

借:财务费用-利息 -500

期末结转时: 借:本年利润 -500

贷:财务费用-利息 -500

会计分录是指:

(1)根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。简称分录。

(2)会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。

(3)简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

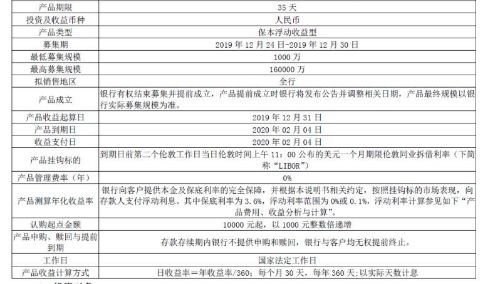

5.公司购买结构性存款,保本浮动性收益,如何入账

公司购买结构性存款,取得的收益,应根据金融资产分类进行相应分类。

在资产负债-银行存款,列报的结构性存款,取得的利息在利润表-财务费用中列报。

属于理财性质的结构性存款,参考理财产品收益的列报方式。

提示:

根据财政部2017年修订的《企业会计准则第22号一一金融工具确认和计量》第二十四条,混合合同包含的主合同属于金融资产的,企业不应从混合合同中分拆嵌入衍生工具,而应当将该混合合同作为一个整体适用金融资产分类的相关规定,这与2006年颁布的《企业会计准则第22号一一金融工具确认和计量》存在较大差异。2017年修订后的金融工具相关准则实施后,将会简化此类问题的处理。即结构化存款中所包含的嵌入式衍生工具可以不必分拆,根据主合同业务模式和合同现金流量特征等方面,作为一个整体分类为符合规定的金融资产,并进行后续计量。