场地租金用什么(小企业的场地租赁计入哪个科目)

1.小企业的场地租赁计入哪个科目

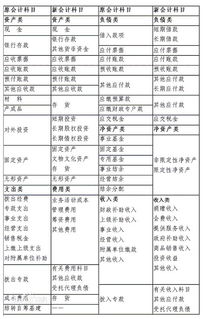

小企业的场地租赁计入科目有以下几种方式: 场地用于办公,支付的场地费计入“管理费用--租金”科目。

场地用于经营,支付的场地费计入“营业费用--租金”科目。 场地用于生产,支付的场地费计入“制造费用--租金”科目。

公司年底开年会,支付的场地费计入“管理费用--会务费或其他”科目。 1. 经营租赁业务租赁双方需要解决主要会计问题 经营租赁的最大特点在于,承租人租入资产的目的仅限于获得短期或临时的资产使用权,不考虑取得所有权。

出租人仅是为了获取租金收入而不准备转移资产的所有权,仍然承担着与资产所有权有关的风险和报酬。 租赁期开始日,承租人不将租入资产的使用权资本化,会计上的主要问题是解决应支付的租金与计入当期费用的关系。

对出租人而言,经营租赁资产仍按自有资产核算和管理,包括在资产负债表的相关项目内。会计上的主要问题是解决应收租赁与计入当期收入的关系、经营租赁资产折旧的计提。

2. 出租方的兼营租赁和主营租赁业务会计处理的区别 兼营租赁,出租的仅是闲置资产,租金收入作为企业的其他业务收入核算;租赁期内计提的资产折旧,相应作为其他业务支出处理;对经营出租资产,通过“固定资产—租出固定资产”明细账户核算。 对租赁公司而言,租赁是其主营业务,取得的资产专供出租之用。

为了与融资出租资产相区别,对以经营租赁方式出租的资产,应专设“经营租赁资产”、“经营租赁资产累计折旧”账户,分别核算其实际成本及累计折旧。租金收入应确认为企业的主营业务收入可通过“主营业务收入”或专设“租赁收入”账户核算;租赁期内对租赁资产计提的折旧,则确认为主营业务成本。

如有应收的租金,则通过“应收账款”账户核算。

2.企业租赁场地费用会计走什么科目

企业租赁场地费用会计科目:

1、如果场地用于办公,支付的场地费计入“管理费用--租金”科目。

2、如果场地用于销售,支付的场地费计入“销售费用--租金”科目。

3、如果场地用于生产,支付的场地费计入“制造费用--租金”科目。

扩展资料

租赁费属于企业对外出租的固定资产、包装物等租赁收入,应作其他业务收入处理,不能冲减租赁费用。

咨询费指企业为了加强经营管理,维护企业权益的需要,向有关咨询机构进行咨询所发生的费用。如业务咨询、技术咨询、生产咨询、管理咨询、审计咨询、财务咨询、税务咨询、法律咨询等支出的费用,以及聘请咨询顾问的支出等。

参考资料:搜狗百科-租赁费

3.场地租赁费进什么科目

1、首先按照用途分摊租赁费

用于生产的属于“制造费用”

用于办公的属于“管理费用”

用于销售的属于“销售费用”

2、划分月费用

一次收取一年的租赁费,每月摊销十二分之一

(1)支付租赁费时:

借:预付账款---场地租赁费

贷:银行存款

(2)分摊后按月记入费用时:

贷:预付账款---场地租赁费

借:管理费用---场地租赁费

借:销售费用---场地租赁费

借:制造费用---场地租赁费

4.小企业的场地租赁计入哪个科目

小企业的场地租赁计入科目有以下几种方式:

场地用于办公,支付的场地费计入“管理费用--租金”科目。

场地用于经营,支付的场地费计入“营业费用--租金”科目。

场地用于生产,支付的场地费计入“制造费用--租金”科目。

公司年底开年会,支付的场地费计入“管理费用--会务费或其他”科目。

1. 经营租赁业务租赁双方需要解决主要会计问题

经营租赁的最大特点在于,承租人租入资产的目的仅限于获得短期或临时的资产使用权,不考虑取得所有权。出租人仅是为了获取租金收入而不准备转移资产的所有权,仍然承担着与资产所有权有关的风险和报酬。

租赁期开始日,承租人不将租入资产的使用权资本化,会计上的主要问题是解决应支付的租金与计入当期费用的关系。对出租人而言,经营租赁资产仍按自有资产核算和管理,包括在资产负债表的相关项目内。会计上的主要问题是解决应收租赁与计入当期收入的关系、经营租赁资产折旧的计提。

2. 出租方的兼营租赁和主营租赁业务会计处理的区别

兼营租赁,出租的仅是闲置资产,租金收入作为企业的其他业务收入核算;租赁期内计提的资产折旧,相应作为其他业务支出处理;对经营出租资产,通过“固定资产—租出固定资产”明细账户核算。

对租赁公司而言,租赁是其主营业务,取得的资产专供出租之用。为了与融资出租资产相区别,对以经营租赁方式出租的资产,应专设“经营租赁资产”、“经营租赁资产累计折旧”账户,分别核算其实际成本及累计折旧。租金收入应确认为企业的主营业务收入可通过“主营业务收入”或专设“租赁收入”账户核算;租赁期内对租赁资产计提的折旧,则确认为主营业务成本。如有应收的租金,则通过“应收账款”账户核算。

5.场租费要编制在什么科目

企业租赁场地,一般都是经营租赁方式,而不是融资租赁。那承付租赁场地的费用不是很大的情况,场租费的会计分录:

借:管理费用-租赁费

贷:银行存款

如果租赁费比较大,即需要在一年以上的摊销,支付费用的时候,场租费的会计分录:

借:长期待摊费用-租赁费

贷:银行存款

以后分期摊销时:

借:管理费用-租赁费

贷:长期待摊费用-租赁费

注意不要用待摊费用科目了,因为准则已经把它连同预提费用一起取消了。

6.租用场地的会计账务如何处理

租用场地费用会计处理时可以在12月一次性确认收入,如果这笔收入占本单位全年收入比重比较大的,也可以分期确认。

分期确认时先将全部收入记在预收账款借方,然后分月确认收入。但如果是一次性开票的话,还是一次确认收入比较规范。

在税务方面,《国家税务总局关于企业所得税若干业务问题的通知》(国税发[1997]191号)第七条规定;纳税人超过一年以上租赁期,一次收取的租赁费,出租方应按合同约定的租赁期分期计算收入,承租方应相应分期摊销租赁费。租期超过1年,会计处理: 借:长期待摊费用 贷:银行存款 以后每月按直线法摊销,记入相关成本费用: 借:制造费用、管理费用 贷:长期待摊费用。