集团交残保税是什么(缴纳“企业残保金”的会计分录是什么?)

1.缴纳“企业残保金”的会计分录是什么?

两种帐务处理方法:

1、如果不采取提取方法,缴纳时,直接作凭证:

借:管理费用--残保金

贷:银行存款(或现金)

2、如果提取的话:

(1)提取时

借:管理费用--残保金

贷:其他应付款--残保金

(2)上交时

借:其他应付款--残保金

贷:银行存款(或现金)

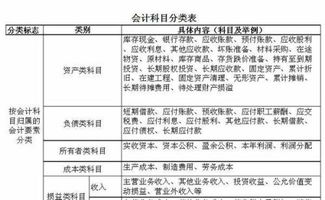

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

2.公司缴纳残保金应该怎么写会计分录

根据《残疾人就业保障金管理暂行规定》,用人单位对残疾人就业保障金进行账目登记,是这样安排的。企业、城乡集体经济组织把残保金记入管理费用,而机关、团体、事业单位就从单位预算经费包干结余或收支结余中列支

①如果已经计提了,在实际交纳时的分录

借:其他应缴

贷:银行存款

②如果没有计提,在实际交纳时

借:管理费用-残保金

贷:银行存款

③残保金的计提分录

计提时:

借:管理费用-残保金

贷:其他应交款

实际交纳时:

借:其他应交款

贷:银行存款

相关资料:会计必看,残疾人就业保障金分录和计算

3.新会计准则残保金应该提到哪个科目里

根据《关于印发《增值税会计处理规定》的通知》(财会[2016]22号)规定:全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、城镇土地使用税、车船税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目)

残保金计入哪个科目我想这个是财会一直关心和在意的大事,那到底应该怎么来操作呢? 那我们来看看残保金计入哪个科目前后的变化。

一、全面实行营改增之前残保金会计分录

1、如果已计提,实际交纳时:

借:其他应付款

贷:银行存款

2、如果未计提,实际交纳时:

借:管理费用-残保金

贷:银行存款

残保金的计提分录

1、计提时

借:管理费用-残保金

贷:其他应付款

2、实际交纳时:

借:其他应付款

贷:银行存款

二、全面实行营改增之后残保金会计分录

账务处理如下:

1、计提时:

借:税金及附加-残保金

贷:应交税费–残保金

2、缴纳时:

借:应交税费–残保金

贷:银行存款