接待费属于什么(招待费属于会计哪个科目?)

1.招待费属于会计哪个科目?

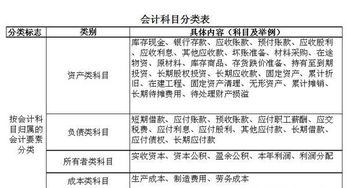

业务招待费属于管理费用。会计制度对业务招待费正确的会计处理应当计入“管理费用”的二级科目“业务招待费”,但这只是一般性的规定。

根据“划分收益性支出与资本性支出原则”、“实际成本原则”、“配比原则”等会计核算的一般原则,对如企业在筹建期间发生的业务招待费。

按会计制度应计入“长期待摊费用-开办费”,现行企业会计制度对开办费应当在开始生产经营,取得营业收入时停止归集,并应当在开始生产经营的当月起一次计入生产经营当月的损益。

扩展资料

企业应将业务招待费与会议费严格区分,不得将业务招待费挤入会议费内。纳税人发生的与其经营活动有关的差旅费、会议费、董事费等,主管税务机关要求提供证明资料的,应能够提供证明其真实性的合法凭证,否则不得在税前扣除。

会议费证明材料包括会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等。纳税人申报扣除的业务招待费,主管税务机关要求提供证明资料的,应提供能证明真实性的足够的有效凭证或资料。

参考资料来源:搜狗百科-业务招待费

2.业务招待费属于什么会计科目

需要根据实际情况记入相应的科目。

如果是管理人员发生的招待费计入管理费用-业务招待费。如果是车间招待费计入制造费用-业务招待费。工程项目的招待费计入工程施工-招待费。在销售业务当中发生的招待费计入销售费用。会计处理如下:

借:管理费/制造费用/销售费用/工程施工—业务招待费

贷:现金

扩展资料

业务招待费支出在企业所得税税前扣除相关规定

《中华人民共和国企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)第一条规定,企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《实施条例》第二十五条规定的视同销售(营业)收入额。

参考资料来源:百度百科-业务招待费

3.招待费属于什么会计分录

招待费会计分录:借管理费用—业务招待费,贷库存现金/银行存款。

业务招待费是企业为业务经营的合理需要而支付的招待费用。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰(千分之五)。

企业申报扣除的业务招待费,税务机关要求提供证明资料的,应提供证明真实发生的足够的有效凭证或资料。不能提供的,不得在税前扣除。

其证明资料内容包括支出金额、商业目的、与被招待人的业务关系、招待的时间地点。企业投资者或雇员的个人娱乐支出和业余爱好支出不得作为业务招待费申报扣除。

在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。在税务执法实践中,招待费具体范围如下:(1)因企业生产经营需要而宴请或工作餐的开支;(2)因企业生产经营需要赠送纪念品的开支;(3)因企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支;(4)因企业生产经营需要而发生的业务关系人员的差旅费开支。

税法规定,企业应将业务招待费与会议费严格区分,不得将业务招待费挤入会议费。纳税人发生的与其经营活动有关的差旅费、会议费、董事费,主管税务机关要求提供证明资料的,能够提供证明其真实性的合法凭证,否则不得在税前扣除。

在业务招待费用核算中要按规定的科目进行归集,如果不按规定而将属于业务招待费性质的支出隐藏在其他科目,不允许税前扣除。环球青藤友情提示:以上就是[ 招待费属于什么会计分录? ]问题的解答,希望能够帮助到大家。