五金建材计入什么(五金属于什么)

1.五金属于什么会计科目

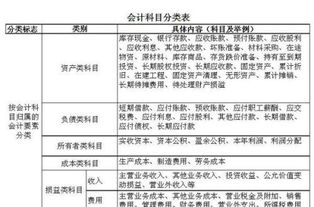

五金应计入低值易耗品科目。

低值易耗品是指不作为固定资产核算的各种用具物品,如工具,管理用具,劳动用品等。

低值易耗品按其使用情况,可以分为在库低值易耗品和在用低值易耗品;按其摊销方法,可以分为一次摊销的低值易耗品和分次摊销的低值易耗品。

一次摊销法。即在领用时将其全部价值一次计入成本费用。

五五摊销法。即领用时摊销50%,报废时再摊销50%。

分期摊销法。即把低值易耗品的价值按预计使用期限分期摊入成本费用。

五金应计入低值易耗品科目。

低值易耗品是指不作为固定资产核算的各种用具物品,如工具,管理用具,劳动用品等。

低值易耗品按其使用情况,可以分为在库低值易耗品和在用低值易耗品;按其摊销方法,可以分为一次摊销的低值易耗品和分次摊销的低值易耗品。

一次摊销法。即在领用时将其全部价值一次计入成本费用。

五五摊销法。即领用时摊销50%,报废时再摊销50%。

分期摊销法。即把低值易耗品的价值按预计使用期限分期摊入成本费用。