农村和收支名细表样(农村会计都有哪些基本科目和常用分录)

1.农村会计都有哪些基本科目和常用分录

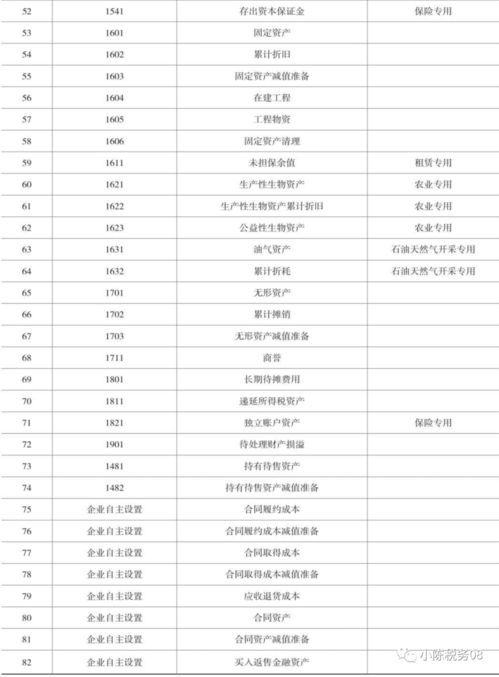

资产类

1135应收家庭农场款

1246农产品

1247幼畜及育肥畜(新准则:在“消耗性生物资产”下增设二级科目)

1281存货跌价准备

128101幼畜及育肥畜跌价准备

128102其他消耗性生物资产跌价准备

128103农产品跌价准备

1504生产性生物资产(新准则:在该科目下面增设成熟与未成熟两项明细核算)

1506生物资产累计折旧(新准则:生产性生物资产累计折旧)

1508成熟生产性生物资产减值准备(新准则:在“生产性生物资产减值准备”下设二级科目核算)

1607生物性在建工程(新准则:生产性生物资产——未成熟生产性生物资产)

1608生物性在建工程减值准备(新准则:在“生产性生物资产减值准备”下设二级科目核算)

1821消耗性林木资产(新准则:消耗性生物资产科目下增设二级科目)

1822消耗性林木资产跌价准备(新准则:存货跌价准备)

1905公益林(新准则:公益性生物资产)

负债类

2183应付家庭农场款

2221待转家庭农场上交款

2331专项应付款

233101国家拨款

233102育林基金

所有者权益类

3151公益林基金

315101国家拨款

315102育林基金

成本类

4102农业生产成本

2.如何看村里会计的账

首先,要学会看会计报表,一是利润表;二是资产负债表。

利润表了解收支余都是哪几个会计科目,你再到账上找相应的会计科目。同时根据你掌握的收支分别看账上的记录,进而了解盈余是怎么来的了。

资产负债表要了解报表上资产=负债+所有者权益都在表的哪部分反映; 其次,了解报表上反映你公司的资产都是哪几个会计科目;负债都是哪几个科目;所有者权益都是哪几个科目。然后你再去找账簿上相对应的会计科目月末结余数。

同时,你要知道公司实际拥有的资产状况,也就是用你脑子的数与账上数做比较。通过找差数,你就能逐步了解公司的经营、会计月报、年报、资产、债权、债务、盈利、亏损、所有者权益等等。

不明白的地方问一下会计或者明白人,用不了多长时间你就会了解会计账了。这种“顺藤摸瓜”的方式可能很适用于你的情况。