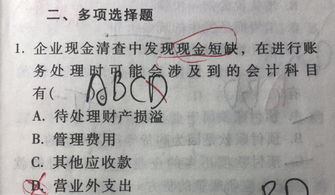

现金短缺涉及的有(现金短缺的会计分录)

1.现金短缺的会计分录

现金短缺的会计分录:

借:待处理财产损益

贷:库存现金

待查明原因后

借:其它应收款——XXX(由责任人赔偿)

管理费用(实在无法查明原因)

贷:待处理财产损益

扩展资料

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。

相关成本费用科目的核算:

1、生产部门的固定资产,计提折旧借记“制造费用”科目。

2、管理部门的固定资产,计提折旧借记“管理费用”科目。

3、采购、销售部门的固定资产,计提折旧借记“销售费用”科目(新准则改为销售费用)。

4、用于工程的固定资产,计提折旧借记“在建工程”等科目。

参考资料:搜狗百科-会计分录

2.请问对于现金短缺记入什么科目

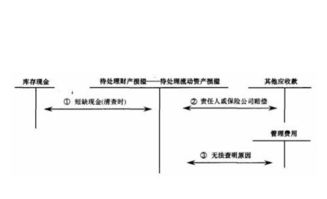

现金短缺计入待处知理财产损益——待处理流动资产损益,会计账务处理为:

1、查明原因前,会计分录为:

借:待处理财产损益——待处理流动资产损益 贷:库存现金

2、查明原因后,会道计分录为:

借:其他应收款(有责任人赔偿部分)

管理费用(无法查明原因部分)

贷:待处理专财产损益——待处理流动资产损益

“待处理财产损溢”属科目,核算公司在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。本科目下设置“待处理固定资产损溢”和“待处理流动资产损溢”两个明细科目。盘盈时贷记本科目,盘亏时借记本科目。

3.现金短缺经确认后计入哪个科目

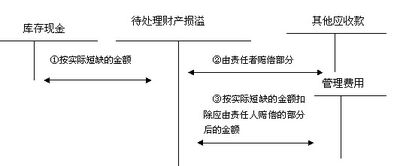

根据最新会计法发现短款时:

借:待处理财产损溢

贷:库存现金

查明如果是出纳员的原因:

借:其他应收款--XXX(个人)

贷:待处理财产损溢

既然是出纳员的原因就收他赔偿,赔偿时:

借:库存现金

贷:其他应收款

----------------------------

而你说的管理费用,是如下情况:

是查不明原因,那么,就是因管理不善造成的.也就是说,查不明原因时:

借:管理费用

贷:待处理财产损溢

---------------------------

以上就是2009最新的会计法规定的做法

4.现金短缺在会计核算中有可能涉及哪些账户

现金溢余、短缺无法查明原因,报批准后,短缺列管理费用,溢余列营业外收入。

1. 现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用报经批准前:借:待处理财产损溢贷:库存现金报经批准后:借:其他应收款(应由责任人赔偿或保险公司赔偿)管理费用(无法查明原因)贷:待处理财产损溢。

2. 现金溢余,属于应支付给有关人员或单位的,计入其他应付款;属于无法查明原因的,计入营业外收入。报经批准前:借:库存现金贷:待处理财产损溢报经批准后:借:待处理财产损溢贷:其他应付款(应支付给有关人员或单位)营业外收入(无法查明原因的)。